Exemple : Où en sommes-nous de la réforme des retraites ?

Rachat de trimestres – Cas concret pour les générations à compter de 1968

Tous les salariés à partir de la génération 1968 pourront-ils se prévaloir d’une retraite à taux plein à 64 ans avec un rachat de trimestres ?

Vous êtes né à compter du 1er janvier 1968 et votre date du « taux plein naturel » se situe postérieurement à vos 64 ans (âge légal de départ à la retraite depuis la réforme des retraites de 2023) et vous vous demandez si en rachetant des trimestres vous pourrez liquider vos pensions à taux plein à vos 64 ans ?

Cet article est fait pour vous.

Commençons tout d’abord par définir quelques notions indispensables.

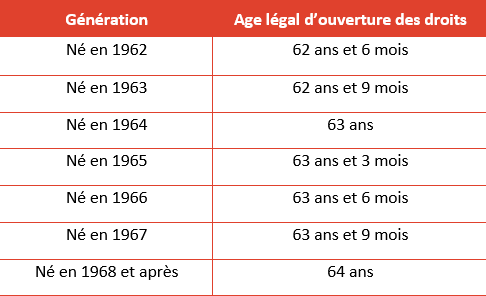

Qu’est-ce que l’âge légal d’ouverture des droits ?

Pour pouvoir prétendre à disposer de votre retraite (hors dispositif de départ anticipé comme les carrières longues, les départs au titre du handicap, de l’invalidité notamment), le salarié doit avoir atteint un âge minimum légal d’ouverture des droits, qui dépend de sa génération.

Qu’est-ce que le « taux plein naturel » ?

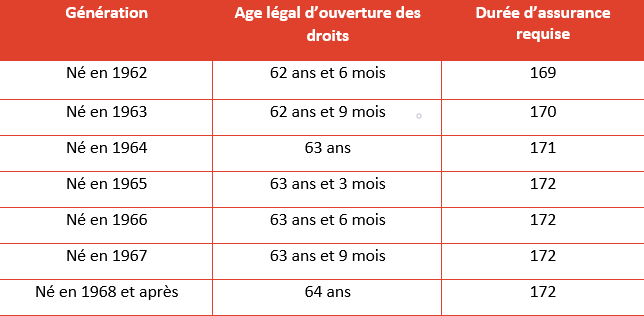

Le « taux plein naturel » est la date à laquelle vous aurez acquis le nombre de trimestres requis pour votre génération tous trimestres confondus :

Il faut considérer dans le nombre total de trimestres à acquérir (par exemple 172 pour les générations à compter de 1965) l’intégralité des trimestres acquis « sans distinction de valeur ».

Les différents types de trimestres sont ceux :

- Cotisés liés à votre activité en France (dans l’ensemble des régimes de bases)

- Issus des périodes assimilées : chômage, maladie, invalidité, maternité, accident du travail, service militaire

- Issus des majorations / bonifications de durée d’assurance (maternité, éducation, enfants handicapés, exécution d’un service aérien ou sous-marin commandé …)

- Acquis dans un autre Etat de l’Union Européenne ou un autre pays lié à une convention

Exemple n°1 :

Considérons un salarié né le 15/03/1968, sa date légale d’ouverture des droits est donc le 01/04/2032 à ses 64 ans.

Dans notre exemple, ce salarié disposera de son taux plein naturel à ses 64 ans et 9 mois au 1er janvier 2033, soit 3 trimestres après sa date légale d’ouverture des droits.

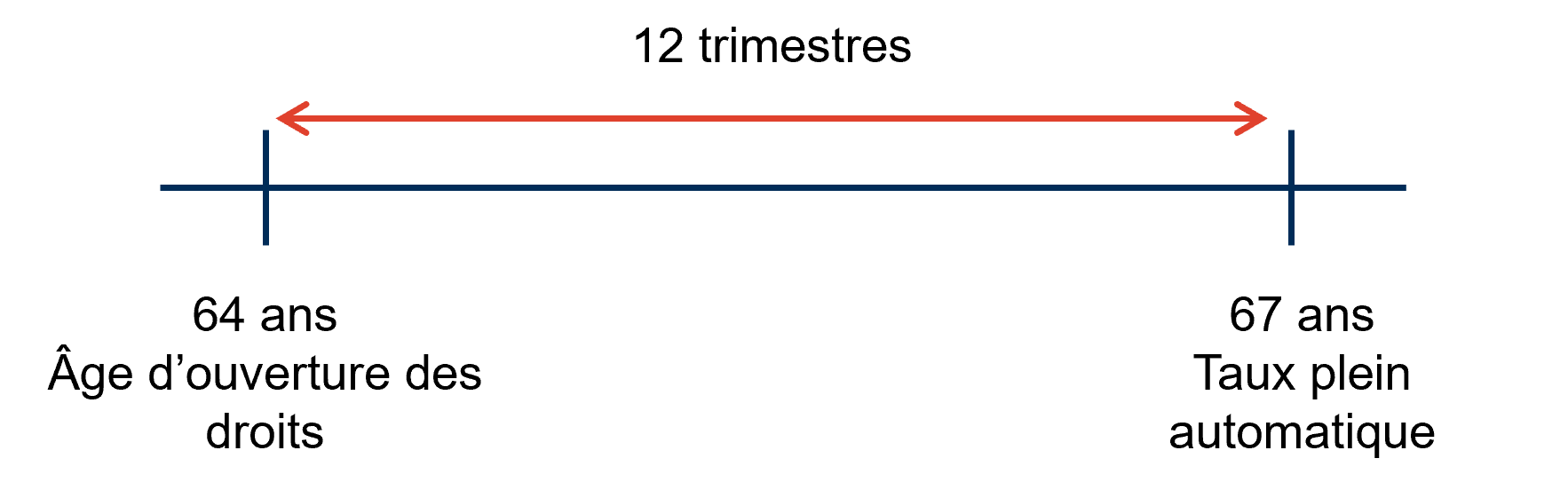

Qu’est-ce que le « taux plein automatique » ?

Le taux plein automatique permet de bénéficier d’une retraite à taux plein (donc sans décote sur l’ensemble de vos régimes). Le taux plein automatique est attribué systématiquement pour un départ à la retraite à partir de 67 ans et ceci, quel que soit le nombre de trimestres d’assurance retraite acquis.

Votre pension sera calculée en fonction du nombre de trimestres que vous avez acquis.

Quelles exceptions à cet âge des 67 ans ?

Cet âge des 67 ans est diminué à 65 ans, si vous vous trouvez dans l’une des situations suivantes :

- Vous avez cessé de travailler pendant au moins 30 mois consécutifs pour aider une personne handicapée, en tant qu’aidant familial ou tierce personne, à accomplir les actes ordinaires et essentiels de la vie.

- Vous avez apporté une aide effective pendant au moins 30 mois à votre enfant handicapé bénéficiaire des aides humaines de la prestation de compensation du handicap.

- Vous avez droit à au moins 1 trimestre d’assurance retraite gratuit pour avoir élevé un enfant handicapé.

- Vous percevez l’allocation de cessation anticipée d’activité des travailleurs de l’amiante.

Comment la décote est-elle déterminée ?

Si le départ en retraite est prévu avant l’âge du « taux plein naturel » et avant l’âge du taux plein automatique, alors le salarié subira une décote. Le nombre de trimestre(s) de décote à appliquer sur vos pensions de retraite est déterminé en considérant le nombre le plus bas entre :

- Le nombre de trimestres entre la date de retraite effective et la date du taux plein automatique

A noter : le maximum de trimestres de décote pour les générations à compter de 1968 est donc de 12 (car l’âge légal d’ouverture des droits est de 64 ans).

- La différence entre le nombre de trimestres acquis à la date de retraite effective et le nombre de trimestres requis (172 à compter de la génération 1965).

Exemple n°2 :

a. Hypothèses

Considérons un salarié né le 15/03/1968, sa date légale d’ouverture des droits est donc le 01/04/2032 à ses 64 ans, et son taux plein automatique à ses 67 ans au 01/07/2035.

Ce salarié aura acquis les 172 trimestres au 01/01/2026 à ses 67 ans et 9 mois.

b. Calcul de la décote à son âge légal d’ouverture des droits

A son âge légal d’ouverture des droits (64 ans au 01/04/2032) le salarié aura acquis 157 trimestres.

- 1er critère de calcul : sur la base du nombre de trimestres entre l’âge de départ effectif et l’âge du taux plein automatique.

La différence entre 64 et 67 ans est de 3 années soit 12 trimestres.

- 2nd critère de calcul : sur la base du nombre de trimestres acquis (157 dans cet exemple)

Pour bénéficier d’un taux plein, il faut normalement 172 trimestres. La différence entre 157 et 172 est donc de 15 trimestres.

> Le nombre le plus bas retenu pour la décote est donc 12 trimestres, pour cet exemple.

c. Si ce salarié à une capacité de trimestres suffisante, pourra-t-il liquider ses pensions à taux plein à 64 ans ?

Règles générales liées au rachat de trimestres

- La capacité maximale de rachat de trimestres permis par la législation est de 12 trimestres.

- Il n’est pas possible de racheter des trimestres pour anticiper son taux plein avant son âge légal d’ouverture des droits.

- Important : seule la date du taux plein naturel est considérée dans le calcul pour l’anticipation de la date de retraite après rachat de trimestres è La date du taux plein automatique (67 ans) n’entre pas en compte dans le calcul.

Retour à notre exemple en considérant le rachat des trimestres

En considérant que ce salarié a une capacité de rachat de 12 trimestres (le maximum prévu par la législation), à quelle date pourra-t-il liquider ses pensions de retraite à taux plein après rachat ?

Cette date sera au 1er janvier 2033 à 64 ans et 9 mois è Ce qui signifie que sur les 12 trimestres rachetés, seuls 9 seront « utiles » pour anticiper la date de retraite à taux plein naturelle qui est au 1er janvier 2036 à 67 ans et 9 mois.

Autrement dit, ce n’est qu’à partir du 4ième trimestre de rachat que le rachat aura un intérêt (voir détail ci-dessous).

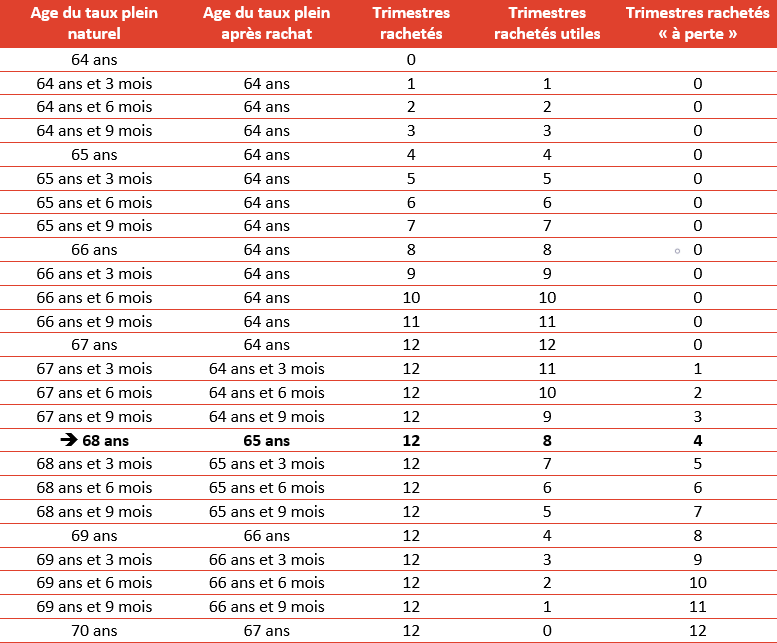

Récapitulatif des trimestres de rachat vraiment « utiles »

Comme vu dans l’exemple précédent, un salarié ne disposant pas du taux plein naturel au plus tard à ses 67 ans devra racheter un certain nombre de trimestres dits « à perte » pour anticiper sa date de retraite à taux plein naturelle.

Ce qui aura pour incidence une durée de retour sur investissement de son rachat de trimestres plus importante que dans une situation sans rachat « à perte » de trimestre.

Donc, à la question : « tous les salariés à partir de la génération 1968 pourront-ils se prévaloir d’une retraite à taux plein à 64 ans avec un rachat de trimestres ? », la réponse est non.

Récapitulatif de la date de retraite à taux plein après rachat de trimestres et nombre de trimestres utiles en fonction de la date de taux plein naturel et en considérant une capacité de rachat de 12 trimestres.

Lecture : Un salarié dont le taux plein naturel est à 68 ans, en rachetant 12 trimestres il ne pourra liquider ses pensions à taux plein qu’à ses 65 ans, soit 2 ans avant l’âge du taux plein automatique.

Ce salarié aura donc racheté 12 trimestres dont :

- 8 utiles

- 4 « à perte» mais indispensable pour anticiper sa date de taux plein

Pour aller plus loin :

- Informations complémentaires sur le rachat de trimestres

- Voir les règles d’obtentions des trimestres d’activité salariée au régime général de la Sécurité sociale

Notes et ressources documentaires :

Restez informé.e des actualités

Inscrivez-vous à la newsletter