Exemple : Où en sommes-nous de la réforme des retraites ?

Les principaux changements liés à la réforme : recul de l’âge légal de départ en retraite

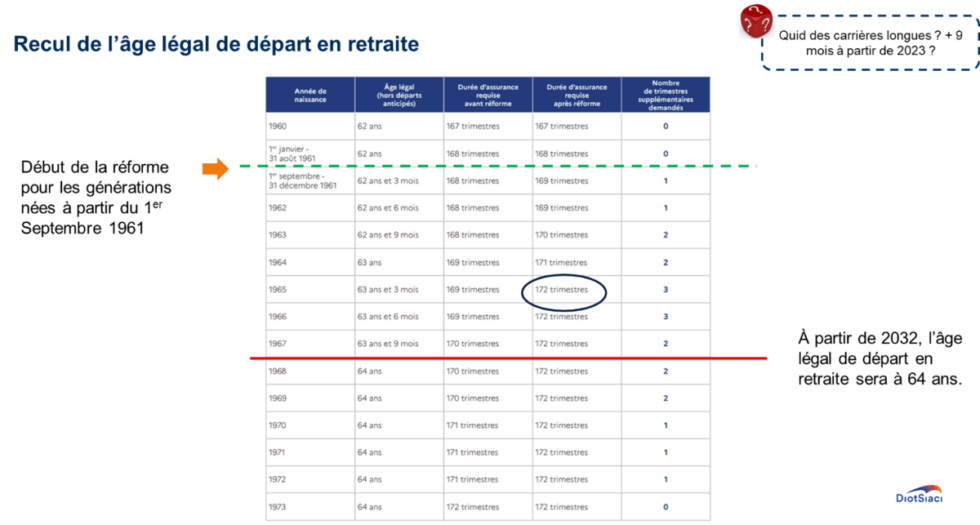

Emmanuel Macron l’avait évoqué lors d’une interview plusieurs semaines auparavant, un des principaux changements apportés par la réforme des retraites porterait sur l’évolution de l’âge de départ à la retraite, couplé avec le l’accélération de la réforme Touraine.

Pour pouvoir obtenir le taux plein, le projet de réforme reporte donc l’âge de départ à la retraite à 64 ans et accélère l’échéance à laquelle la durée d’assurance devra atteindre 172 trimestres.

Finalement, les générations dès 1965 seront impactées par la nouvelle durée d’assurance, contre 1973 avant la réforme.

Cela correspond à un rythme d’un trimestre supplémentaire par année de naissance, contre un trimestre supplémentaire toutes les trois années de naissance.

Cette accélération est très forte, et son impact se fera sentir très rapidement. Les personnes qui avaient leur nombre de trimestres dès l’âge légal vont se voir décaler de plusieurs trimestres dès 1965.

Concernant les carrières longues, peu d’informations ont été transmises pour l’instant. Le dossier de presse semble indiquer que les carrières longues évolueront de la même façon que les carrières classiques, dans un même timing.

Si la réforme est mise en place dès 2023, comment l’âge légal de la carrière longue va-t-il suivre celui de l’âge légal ‘classique’ ?

En 2023, les personnes nées en 1961 auront 62 ans, et celles nées en 1963 auront 60 ans.

Donc d’après le dossier de presse, qui est assez clair :

- Si pour les générations 1963, l’âge légal est 62 ans et neuf mois,

- On comprend que pour la carrière longue l’âge légal serait 60 ans et neuf mois.

Ce passage de seuil semble très important. Si vous êtes né en août 1963, vous n’êtes pas impacté, en revanche si vous êtes né en septembre 1963, l’âge de votre départ à la retraite est décalé de 9 mois.

Bien que très impactant, cette configuration est possible.

Une autre piste serait de décaler les générations impactées pour la carrière longue. Par exemple, la première génération impactée serait celle née au premier le 1ᵉʳ septembre 1963 pour un départ à 60 ans et 3 mois.

La règle qui sera applicable aux carrières longues reste donc en attente de précisions…

Restez informé.e des actualités

Inscrivez-vous à la newsletter

Vendredi 26 juillet 2024

On ne va pas se mentir : vivement les vacances ! Dissolution de l’Assemblée, Euro, élections aux États-Unis, on enchaîne avec les JO… bref, l’agenda est chargé.

Pour ce qui est de la retraite, on attend le nouveau gouvernement. Mais, comme vous le savez si vous avez suivi notre dernier épisode du Café de la Retraite, les possibilités de modification de la dernière réforme par décret resteront (très) limitées.

Il y a une chose, par contre, qui n’est pas limitée, c’est l’IA ! Comme l’année dernière, notre épisode de juillet a été dédié à l’analyse des capacités de l’IA à aider les services RH sur les sujets de retraite. Vous le verrez : c’est vraiment passionnant !

Le programme :

- Actualités : s’il y en a d’ici là, sinon on fera des blagues

- Notre dossier : En matière de retraite, l’intelligence peut-elle être artificielle ?

- SAV de la retraite : posez-nous toutes vos questions

Visionnez le replay du webinar

Restez informé.e des actualités

Inscrivez-vous à la newsletter

Actionnariat Salarié, bonne nouvelle ! Augmentation des plafonds d’abondement

Encore une bonne nouvelle pour associer les salariés aux enjeux de l’entreprise car depuis le 7 juillet 2024, les plafonds ont été réhaussés dans le cadre d’une opération d’actionnariat salarié. En effet, le plafond d’abondement unilatéral de l’entreprise est rehaussé à hauteur du plafond d’exonération de la prime de partage de la valeur pour l’acquisition d’actions de l’entreprise. Pour rappel, le montant de cette prime est limité par bénéficiaire à 3000 € ou à 6 000 € lorsque l’entreprise dispose d’un accord d’Intéressement ou de Participation.

Concrètement, le plafond global d’abondement du PEE passe de 8% du PASS (Plafond Annuel de Sécurité Sociale) par an et par bénéficiaire, à 16% du PASS annuel. Il est à noter que le bénéfice d’une majoration de 80% du plafond d’abondement est maintenu si l’intégralité de l’investissement concerne les titres de l’Entreprise, permettant alors d’atteindre jusqu’à 28,8% du PASS (16% plafond abondement PEE x majoration de 80%).

C’est une nouvelle opportunité pour associer pleinement les salariés aux intérêts de l’entreprise dans un cadre fiscal intéressant !

Restez informé.e des actualités

Inscrivez-vous à la newsletter