Exemple : Où en sommes-nous de la réforme des retraites ?

Les conditions et montants de la surcote parentale

La surcote parentale a été mise en place pour faire suite à la réforme des retraites de 2023.

Les salariés nés à compter du 1er janvier 1964, disposant a minima d’un trimestre de majoration pour enfant et ayant plus de trimestres que requis pour leur génération à leur âge légal de départ à la retraite, pourront bénéficier de la surcote parentale.

Quel sera le montant de la surcote parentale ?

Vous êtes nés à compter du 1er janvier 1964, vous avez acquis a minima un trimestre de majoration pour enfant et, à votre Âge Légal de Départ à la Retraite (ALDR) vous aurez acquis a minima 1 trimestre de plus que le nombre requis pour votre génération, vous pourrez donc bénéficier de la surcote parentale.

Si vous souhaitez connaitre les règles et méthodes de calcul de cette surcote, cet article est fait pour vous.

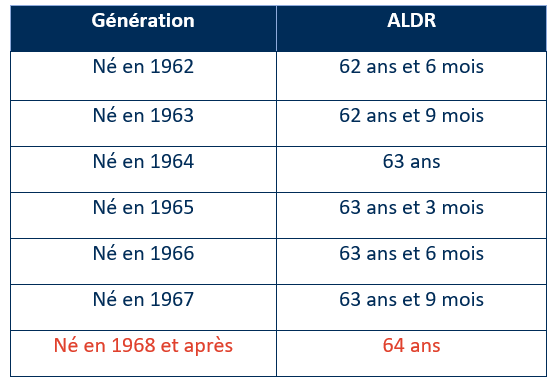

Qu’est-ce que l’Âge Légal de Départ à la Retraite (ALDR) ?

L’ALDR est l’âge à partir duquel le salarié pourra prétendre à liquider ses pensions de retraite (hors départ anticipé). Avec la réforme des retraites de 2023, cet âge augmente progressivement, il atteindra 64 ans pour les générations nées à partir du 1er janvier 1968.

Quelles sont les conditions pour bénéficier de la surcote parentale ?

Pour bénéficier de la surcote parentale, il faut respecter 3 conditions cumulatives :

- Être né à compter du 1er janvier 1964

- Avoir acquis a minima un trimestre de majoration pour enfant

- Disposer à l’ALDR d’a minima 1 trimestre de plus que le nombre requis pour sa génération

Ces conditions impliquent que les premières sommes versées au titre de la surcote parentale le seront pour les pensions prenant effet le 1er janvier 2027 (salariés nés le 1er janvier 1964).

Voir les conditions détaillées pour bénéficier de la « surcote parentale ».

Quelle(s) caisse(s) de retraite va(vont) appliquer la surcote parentale ?

Seul le régime de base de la Sécurité sociale versera des sommes issues de la surcote parentale.

Les pensions issues des autres caisses (AGIRC-ARRCO, IRCANTEC…) n’appliquent pas la surcote parentale.

Comment est calculée la surcote parentale ?

Un salarié bénéficiant de la surcote parentale dispose forcément de son taux plein à son ALDR. La formule de calcul à appliquer pour les simulations suivantes sera :

- RAM : Le Revenu Annuel Moyen (RAM) est égal à la moyenne des revenus annuels des 25 meilleures années retenues limités au Plafond Annuel de la Sécurité Sociale (PASS) et revalorisés. Il existe des spécificités en fonction de situations particulières, Pour plus de précisions sur le RAM cliquez ici

- Taux : Lorsque le salarié dispose à minima du nombre de trimestres requis pour sa génération, ce taux sera égal à la valeur maximale soit 50%

- d : Nombre de trimestres acquis au sein du régime général de la Sécurité sociale

- D : Nombre de trimestres requis pour disposer du taux plein selon sa génération

- 171 pour la génération 1964

- 172 pour les générations à compter de 1965

- Surcote : 1,25% par trimestre civil entier plein travaillé au-delà de l’ALDR et du nombre de trimestres requis pour disposer du taux plein selon sa génération

- Surcote parentale : 1,25% par trimestre, dans la limite de 4

- Majoration pour enfants : 10% pour les salariés ayant eu ou élevés pendant au moins 9 ans avant leur 16ème anniversaire à minima 3 enfants

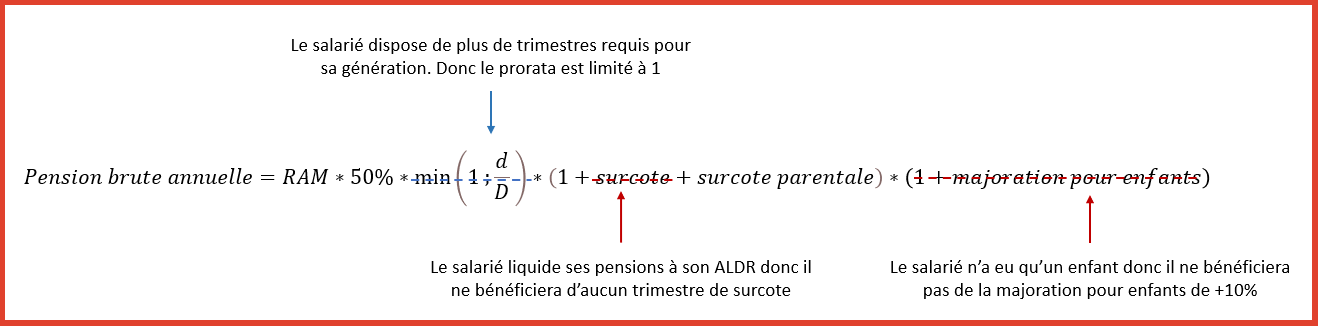

Cas traité

Considérons un salarié liquidant ses pensions à son ALDR :

- né le 01/01/1964 → son ALDR est donc le 01/01/2027 à ses 63 ans

- disposant au 01/01/2027 de 176 trimestres, tous acquis au régime de base de la Sécurité sociale

- ayant eu 1 enfant

- ayant acquis 8 trimestres de majoration pour enfant

- ayant eu une rémunération proportionnelle au plafond annuel de la Sécurité sociale tout au long de sa carrière

Simplification de la méthode de calcul

Pour notre cas traité et en fonction de la situation décrite ci-dessus, la formule de calcul peut être simplifiée ainsi :

Pension brute annuelle = RAM ∗ 50% ∗ 1,05

Pour notre exemple la surcote parentale sera du maximum permis par la législation soit 5% (4 trimestres * 1,25%). En effet, bien que le salarié dispose de 5 trimestres de plus que requis pour sa génération à sa date de retraite (176 – 171) la surcote parentale est limitée à 4 trimestres.

→ La seule variable restante est donc le RAM.

Estimation de la surcote parentale

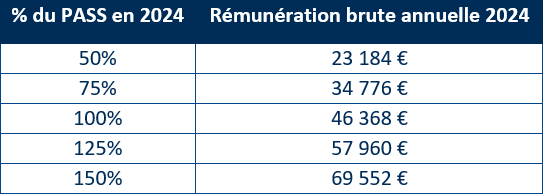

Nous allons analyser l’impact de la surcote parentale pour des salariés ayant une rémunération de 50% à 150% du PASS avec des pas de 25% et, pour rappel, ayant eu une rémunération proportionnelle au plafond annuel de la Sécurité sociale tout au long de la carrière.

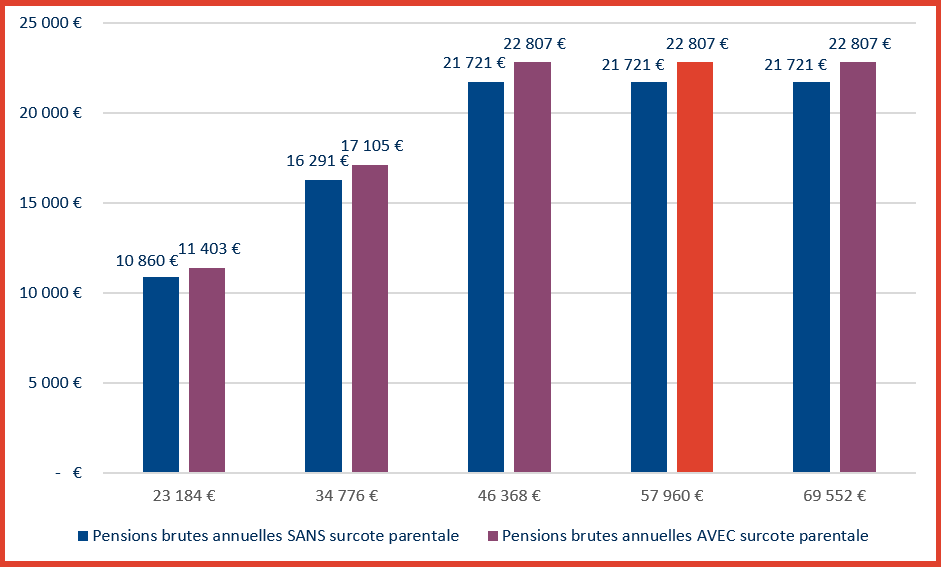

Estimation des pensions brutes annuelles de retraite du régime de base de la sécurité sociale avec et sans surcote parentale en fonction de la rémunération

*Lecture : un salarié ayant une rémunération brute annuelle en 2024 de 57 960€ (soit 125% du PASS en 2024) disposera d’une pension brute annuelle de la Sécurité sociale de, 21 721€ SANS considérer la surcote parentale et de, 22 807€ AVEC la surcote parentale.

A noter : Le RAM étant égal à la moyenne des revenus annuels des 25 meilleures années retenues limités au plafond annuel de la Sécurité sociale, ceci explique le fait que le montant des pensions de retraite issues du régime de régime de base de la Sécurité sociale est identique pour tous les salariés ayant une rémunération ≥ au PASS au cours des 25 dernières années.

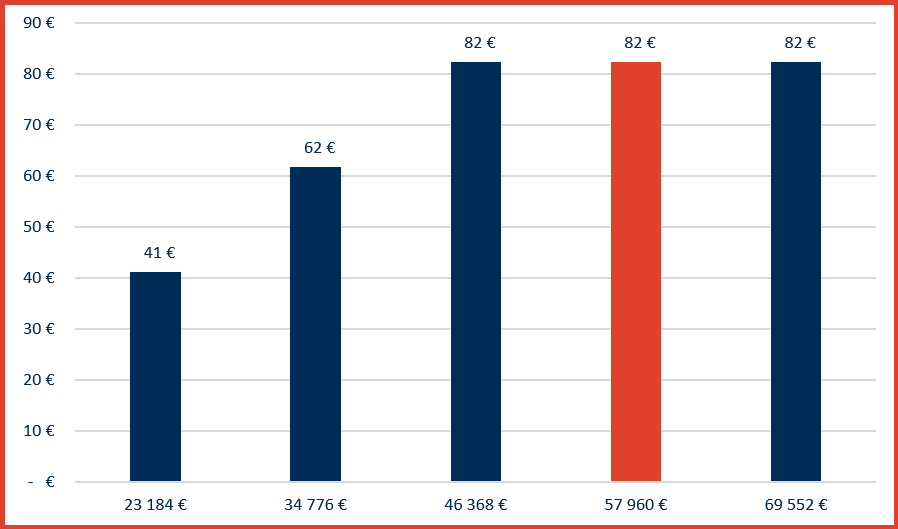

Analyse du gain mensuel de la surcote parentale

Estimation des gains mensuels nets avant Prélèvement A la Source de l’impôt sur le revenu (PAS) liés à la surcote parentale en fonction de la rémunération

*Lecture : Pour un salarié ayant une rémunération brute annuelle en 2024 de 57 960€ (soit 125% du PASS de 2024), le gain net mensuel avant PAS sera de 82€.

NB : Le taux de charges sociales appliquées sur les pensions brutes de la Sécurité sociale est de 9,1%.

Conclusion

Les femmes ayant eu des enfants, sont celles qui sont le plus impactées par la réforme des retraites de 2023 et notamment à cause du décalage de leur ALDR. En effet, avant la réforme des retraites de 2023, la proportion de mères disposant du taux plein à 62 ans était conséquent.

Les mères vont donc devoir travailler et cotiser plus longtemps (pour certaines 2 années de plus – celles nées à compter de la génération 1968 car leur ALDR passe de 62 à 64 ans), et ne vont en contrepartie augmenter leur pension issue du régime de base de la sécurité sociale « que » de 82€ net mensuel avant PAS pour celles à temps plein et ayant eu des rémunérations au moins égale au PASS ces 25 dernières années et faisant valoir 4 trimestres de surcote parentale.

Ce qui n’est pas le cas de la majorité des femmes eu égard au :

- salaire net moyen mensuel communiqué par l’INSEE de 2 400€ avant PAS pour l’année 2022

- fait qu’en 2023, 26,5 % des femmes en emploi ne travaillent pas à temps complet

De plus les écarts de revenu salarial entre femmes et hommes sont encore plus marqués entre parents. Les mères ont des temps de travail mais aussi des salaires en équivalent temps plein nettement inférieurs aux pères, et les écarts croissent avec le nombre d’enfants.

Notes et ressources documentaires :

- Être parent – L’Assurance retraite (lassuranceretraite.fr)

- Fiche 4 Famille La réforme des retraite – Mise à jour octobre 2023 (lassuranceretraite.fr)

- Calcul de la retraite de base – L’Assurance retraite (lassuranceretraite.fr)

- Mon âge de départ à la retraite – L’Assurance retraite (lassuranceretraite.fr)

- pdf (lassuranceretraite.fr)

- Législation – Portail (lassuranceretraite.fr)

- Les Comptes de la Sécurité Sociale – mai 2024 (securite-sociale.fr)

- Écart de salaire entre femmes et hommes en 2022 – Insee Focus – 320

- L’essentiel sur… les salaires | Insee

- Temps de travail et quotité travaillée selon le sexe et l’âge | Insee

Restez informé.e des actualités

Inscrivez-vous à la newsletter