Exemple : Où en sommes-nous de la réforme des retraites ?

Observatoire des Fonds Euro en retraite collective – Edition 2025

Actualités des marchés obligataires en 2024

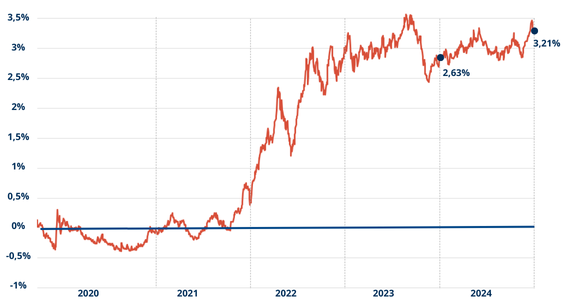

En France, la dissolution de l’Assemblée nationale du 9 juin 2024, laissant le pays sans gouvernement puis sans budget, a significativement augmenté le coût de la dette. L’OAT 10 ans a ainsi clôturé l’année à 3,21%, après être passée de 2,63% en début d’année à un pic de 3,34% début juillet. Les investisseurs non-résidents détiennent toujours 54% de cette dette, mais l’incertitude demeure quant à leur engagement lors des prochaines émissions. Cette question est d’autant plus cruciale que la France prévoit d’emprunter 300 milliards d’euros en 2025.

Evolution des Taux 10 ans OAT France sur 5 ans

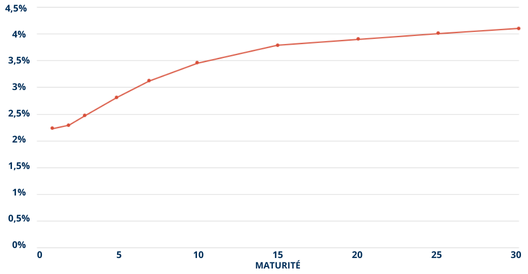

La volatilité des taux observée en 2024 a finalement conduit à une normalisation des courbes, caractérisée par des taux longs offrant une rémunération supérieure à celle des taux courts. Il ne manque plus qu’un redressement plus marqué de la pente pour achever ce processus de normalisation.

Courbe des taux indicatifs des OAT au 25/03/2025

Dans une actualité géopolitique bousculée par de nombreuses élections et leurs cortèges de surprises, en France, en Allemagne, aux Etats-Unis et au Canada, les marchés de taux ont été particulièrement volatils. In fine, leur performance est ressortie assez médiocre à 1,7%1 pour les taux gouvernementaux de la zone Euro et 4,6%2 pour les taux corporate.

Les marchés actions ont quant à eux continué à bénéficier de l’appétit des investisseurs pour l’innovation technologique américaine portant le S&P500 à +23,3% au détriment du marché de la zone Euro, moins attractif avec +8,3% sur l’année. A noter la contreperformance notoire du CAC40 proche de zéro à +0,1%, alimentée par l’incertitude budgétaire et fiscale.

Toutefois, depuis le début 2025, l’incertitude semble davantage peser sur le marché américain en quête de stabilité et de visibilité dans les décisions budgétaires et douanières.

1Bloomberg Barclays Euro Treasury Bond Index

2Bloomberg Euro Corporate Bond Index

Les rendements bruts fonds euro en 2024

Notre étude détaille les rendements bruts servis sur les fonds euro en retraite collective par les principaux acteurs de la place, ainsi que leur évolution par rapport à l’inflation.

Comme les années précédentes, les politiques de distribution des assureurs ressortent très différenciées :

- En phase d’épargne, les politiques de distribution diffèrent selon la nature du produit souscrit et la proportion d’actifs de diversification (UC) dans les contrats.

- En phase de rente, les rendements servis par certains assureurs peuvent être très inférieurs à ceux servis en phase d’épargne.

Vous pouvez consulter les rendements bruts servis sur les fonds euro par les assureurs de notre panel en téléchargeant notre Observatoire.

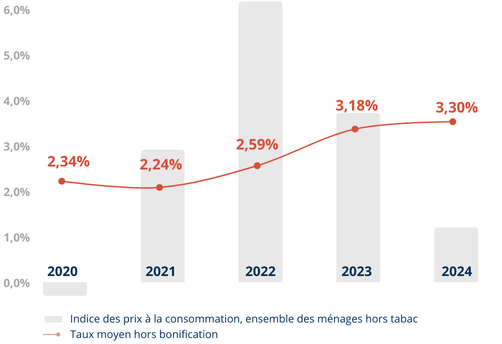

Rendements moyens servis sur les fonds euro hors bonification vs Inflation

Afin de favoriser les nouvelles souscriptions sur les PER3, la plupart des organismes assureurs ont mis en place une politique de taux bonifié (ou « boosté »), ce qui a tendance à significativement réduire les écarts de taux servis sur les PERO. Six organismes assureurs de notre panel en proposent, et la bonification est comprise en 2024 entre 50 et 150 points de base par rapport aux taux non bonifiés.

Les taux bonifiés s’appliquent aux placements en fonds euro du PER indépendamment du mode de gestion financière choisi chez ALLIANZ, CARDIF, CAA, GG Vie et SOGECAP. En revanche, chez ACA, seul le rendement du fonds euro dans la grille pilotée est majoré (3,90% en 2024) ; en gestion libre, l’épargne placée sur le fonds euro bénéficiera du rendement non bonifié (3,45% en 2024).

3Désigne les Plan d’Epargne Retraite en épargne collective, incluant les PER Obligatoire (PERO), les PER Collectif (PERCOL) et les PER Unique (PERU).

Vous pouvez consulter les rendements bruts servis sur les fonds euro du PERO par les assureurs de notre panel en téléchargeant notre Observatoire.

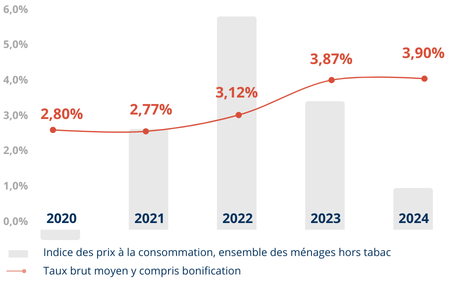

Rendements moyens servis sur les fonds euro du PERO vs Inflation

Les éléments de richesse des fonds euro

Les écarts de rendement observés entre les acteurs et les différences selon les contrats résultent des stratégies commerciales propres à chaque organisme assureur. Ces stratégies reposent sur l’utilisation des provisions constituées au fil du temps, permettant un pilotage des rendements :

- La provision pour participation aux bénéfices, qui doit être redistribuée dans un délai de huit ans après sa dotation (quinze ans pour les FRPS5), représente en moyenne entre 2% et 6% de la valeur de marché des fonds euro. Cet outil offre une flexibilité dans la gestion des rendements servis, permettant notamment d’adapter la rémunération aux conditions économiques, comme cela peut être le cas en période inflationniste, ou encore d’optimiser le rendement de certains nouveaux contrats, tels que les PERO, au détriment de contrats plus anciens, moins investis en unités de compte (ex. : fonds collectifs IFC ou contrats article 39).

- Les plus ou moins-values latentes (hors obligataires) représentent entre 3% et 8% de la valeur de marché des fonds euro. La cession d’actifs en plus-values, principalement des actions et de l’immobilier, contribue à améliorer le bénéfice financier global au titre de l’année de réalisation de ces gains. Ces bénéfices sont alors redistribués immédiatement dans l’année (c’est la stratégie d’AXA, qui ne dote pas de provision pour participation aux bénéfices) ou provisionnés pour une redistribution ultérieure aux assurés (sous quinze ans pour les FRPS).

- La réserve de capitalisation est utilisée pour absorber les moins-values réalisées sur les actifs obligataires. À fin 2024, son montant varie entre 0% et 3% de la valeur de marché des fonds euro. Il convient de noter que, dans un contexte de forte remontée des taux amorcée en 2022, les poches obligataires des fonds euro restent en situation de moins-values latentes en 2024.

Pour une analyse approfondie de vos contrats, il est essentiel de prendre en compte les éléments suivants :

- Les spécificités propres à chaque contrat, notamment les frais prélevés sur les encours ainsi que les taux de participation aux bénéfices appliqués.

- Les politiques de distribution en phase de rente, qui se distinguent de celles en phase d’épargne. Elles intègrent notamment les résultats de mortalité du portefeuille de rentiers et parfois, selon les contrats, l’impact du portage de la marge de solvabilité.

5Un Fonds de Retraite Professionnelle Supplémentaire (FRPS) est une entité juridique distincte, créée spécifiquement pour gérer les engagements de retraite supplémentaire des compagnies d’assurance.

Evolution de l’allocation d’actifs et critères ESG

Avec la mise en place des FRPS, les acteurs concernés ont progressivement ajusté leur allocation et rallongé la duration de leur portefeuille obligataire afin de mieux s’aligner sur les durations longues des régimes de retraite. Entre 2022 et 2024, la duration des portefeuilles obligataires s’est allongée de 2 à 3 ans au sein des principaux FRPS de la place. Les obligations gouvernementales demeurent majoritaires, bien que certains assureurs privilégient une allocation plus équilibrée, avoisinant un ratio de 50/50 entre émissions souveraines et obligations d’entreprises.

En ce qui concerne l’exposition aux actifs risqués, l’allocation en actions reste globalement comparable à celle de l’immobilier.

À ce jour, l’ensemble des acteurs du marché intègre des critères ESG dans 80 % à 100 % de leurs investissements, en veillant également à mesurer leur impact sur les dimensions sociales, environnementales et la biodiversité. De manière générale, les fonds euro ont très tôt aligné leurs investissements avec l’esprit du règlement SFDR 9, y compris en appliquant des politiques d’exclusion.

Les ambitions en matière d’investissement responsable demeurent élevées, soutenues par une communication renforcée autour d’engagements explicites. Certains acteurs s’engagent ainsi à sortir du charbon dans les pays de l’OCDE d’ici 2030 et à réduire l’intensité carbone de leurs portefeuilles de 50 % à cet horizon, voire de 25 % dès la fin de l’année. D’autres définissent des objectifs quantitatifs, notamment en matière de capacité de production d’énergie renouvelable, exprimée en gigawatts.

La référence aux 17 Objectifs de Développement Durable (ODD) constitue par ailleurs un cadre commun pour orienter les investissements en faveur de la transition vers une économie neutre en carbone et le respect des droits humains. Enfin, les assureurs mutualistes mettent particulièrement en avant leurs engagements en faveur de la parité, de l’inclusion des personnes en situation de handicap, de la lutte contre le réchauffement climatique et de la préservation de la biodiversité.

Obtenir l’Observatoire Fonds Euro édition 2025