Exemple : Où en sommes-nous de la réforme des retraites ?

La Prime de Partage de la Valeur peut maintenant être affectée au PEE ou au PER

Le premier décret d’application (n°2024-644) de la loi dite « partage de la valeur » du 23 novembre 2023 vient préciser notamment la manière dont la Prime de Partage de la Valeur (PPV) peut être affectée au Plan d’Épargne Entreprise (PEE) ou au Plan d’Épargne Retraite (PER).

Pour rappel, la PPV a fait suite à l’ancienne PEPA née sous le mouvement des gilets jaunes.

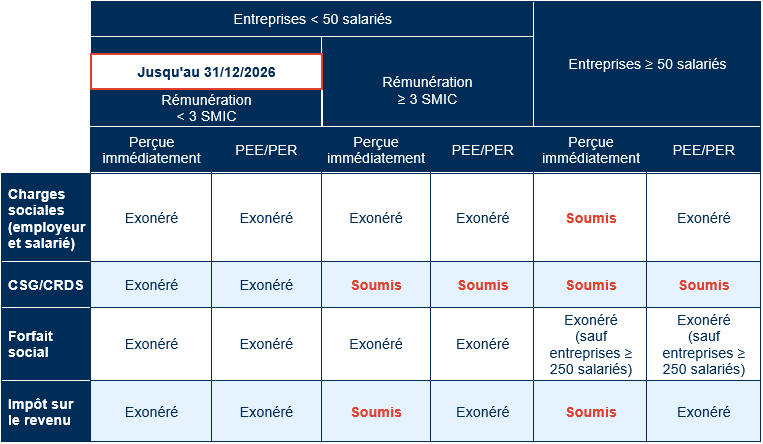

Outre la possibilité de verser 2 fois cette prime dans l’année, la loi de Partage de la Valeur a également prolongé jusqu’au 31/12/2026, le traitement de faveur de cette prime pour les entreprises de moins de 50 salariés en les exonérant de forfait social. Parallèlement, les bénéficiaires dont la rémunération est inférieure à 3 SMIC dans ces mêmes entreprises, sont exonérés d’impôt sur le revenu et de CGS-CGRDS.

Le décret du 29/06/2024 offre désormais la possibilité aux salariés de placer tout ou partie de leur prime sur le PEE ou le PER (Plan d’Epargne Retraite), permettant ainsi de l’aligner sur le traitement en épargne salariale pour en favoriser le développement.

Ci-dessous un récapitulatif des régimes sociaux et fiscaux applicables, dans la limite des plafonds globaux :

- 3 000 € par bénéficiaire et par an.

- 6 000 € par bénéficiaire et par an si :

- L’entreprise a mis en place un accord d’intéressement et qu’elle est déjà soumis à l’obligation de la Participation ;

- L’entreprise a mis en place volontairement un accord d’intéressement ou de participation.

Ces dispositifs doivent être mis en œuvre à la date de versement de la prime ou être conclus au titre du même exercice que celui du versement de la prime.

Régimes sociaux et fiscaux applicables à la Prime de partage de la valeur

La demande d’affectation doit être exprimée dans les 15 jours suivant la notification du montant à percevoir.

Par ailleurs, lorsque l’entreprise est dotée d’un PEE ou d’un PER, et à l’image de la communication requise lors du versement de l’intéressement et de la participation, le décret précise également l’obligation pour l’employeur de produire une fiche distincte du bulletin de paie (indiquant le montant attribué, la CSG-CRDS retenue le cas échéant, la possibilité d’affectation à un plan d’épargne, les délais pour en demander l’affectation et la durée d’indisponibilité).

Enfin, l’employeur doit s’assurer d’une preuve de remise de ladite fiche.

Restez informé.e des actualités

Inscrivez-vous à la newsletter