Exemple : Où en sommes-nous de la réforme des retraites ?

Impact de l'application d'une nouvelle table de mortalité unique "non genrée"

Pour se conformer au traité de Rome de 1957, les codes des assurances, de la sécurité sociale et de la Mutualité prévoient, par principe, l’interdiction de « toute discrimination directe ou indirecte fondée sur la prise en compte du sexe comme facteur dans le calcul des primes et des prestations ». Toutefois, une exception était prévue pour les contrats collectifs d’entreprise, conclus dans les conditions de l’article L.911-1 du Code de la sécurité sociale.

1. La fin de l’application des tables de mortalité sexuées introduite par la loi Industrie Verte

La loi Industrie Verte du 23 octobre 2023 acte désormais le principe de la fin des tables de mortalité sexuées pour l’ensemble des opérations d’assurances collectives ; sont concernés les régimes de retraite supplémentaire à cotisations définies (PER ou Article 83) et à prestations définies (L137-11 et L137-11-2).

Au terme du délai d’application d’un an, les assureurs ont désormais l’obligation d’utiliser une table de mortalité unique (aussi appelée « non genrée ») pour :

- Calculer les capitaux constitutifs appelés pour des liquidations de rentes de régimes à prestations définies (L137-11 et L137-11-2),

- Déterminer les montants de rentes sur des régimes à cotisations définies (PER ou Article 83).

La date d’application de la table de mortalité unique dépend de la date de souscription du contrat :

- Pour les nouveaux contrats souscrits depuis le 24 octobre 2024, la table unique doit être appliquée dès la souscription du contrat,

- Pour les contrats souscrits avant le 24 octobre 2024, l’entrée en application de la nouvelle table se fera lors de la reconduction tacite du contrat, soit au 1er janvier 2025 dans l’extrême majorité des cas.

Une table de mortalité unique fonction des générations a été publiée par arrêté le 18 novembre 2024. Elle correspond à une table mixte, dans la mesure où elle a été créée à partir des tables de mortalité sexuées utilisées par les assureurs jusqu’en octobre 2024 ; elle est composée à 60% de la table masculine TGH05 et 40% de la table féminine TGF05, pour chaque génération.

2. Les impacts sur les régimes à prestations définies (L137-11 et L137-11-2)

Pour les régimes à prestations définies de type L137-11 ou L137-11-2, provisionnés en norme internationale IAS 19 ou en normes françaises, et dont l’externalisation du risque viager auprès d’un assureur est prévue, l’impact du changement de table devrait être reflété dans les comptes sur l’année 2024.

Les impacts comptables pour les entreprises seront fonction de la proportion d’hommes et de femmes et des taux de réversion applicables. A titre d’exemple, l’impact théorique sur l’engagement employeur (aussi appelé « DBO ») pour des régimes sans réversion composés exclusivement d’hommes, sera une perte de l’ordre de 6% de l’engagement.

L’impact du changement de table de mortalité devrait être reconnu en « coût des services passés » en tant que changement règlementaire :

- En norme IAS 19, l’impact sera à reconnaitre intégralement en P&L sur l’année 2024.

- En normes françaises, en fonction des choix retenus par la société pour l’amortissement des coûts des services passés, l’impact sera, soit reconnu intégralement en P&L en 2024, soit étalé sur la durée d’activité restante moyenne des participants au régime et reconnu en P&L chaque année.

Pour les régimes L137-11 sans externalisation du risque viager, aucun changement de table de mortalité n’est à prévoir pour le provisionnement. La société pourra continuer à estimer l’espérance de vie future en se basant sur les tables de mortalité sexuées TGH05 et TGF05.

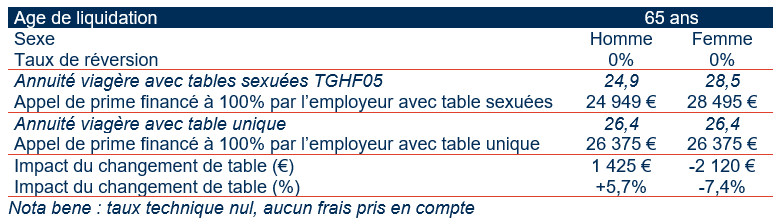

A titre d’illustration, pour une rente acquise de 1 000 €, les impacts sur les capitaux appelés par l’assureur sont détaillés ci-dessous pour deux cas types (un homme et une femme) :

3. Les impacts sur les régimes à cotisations définies (Art 83 et PER)

Pour les régimes à cotisations définies, la conversion en rente du capital constitué au moment de la liquidation sera elle aussi impactée, en fonction du sexe du bénéficiaire principal et des options de rentes retenues (exemple : le taux de réversion).

L’espérance de vie calculée avec la table unique est désormais plus élevée pour les hommes et plus faible pour les femmes qu’avec les précédentes tables sexuées TGHF05. Il en découle une baisse moyenne de la pension pour les hommes (la rente devant être servie sur une durée plus longue avec la nouvelle table unique), et inversement une hausse de la pension pour les femmes.

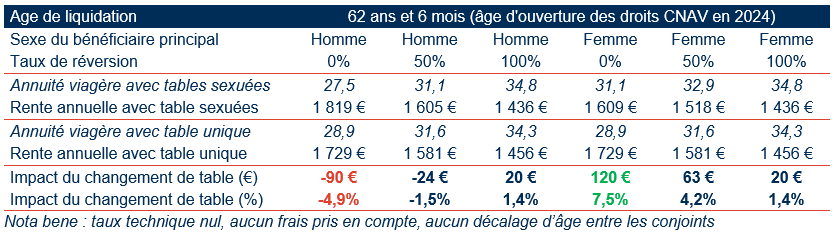

Nous comparons ci-dessous les impacts du changement de table de mortalité sur les montants de pensions, en fonction de l’âge de départ, du sexe et du taux de réversion choisi. Nous avons considéré un capital de 50 000 € sur le PER au départ en retraite.

Lecture du tableau pour une liquidation à 62 ans et 6 mois :

- Un homme choisissant une rente sans réversion (taux de réversion nul) obtiendra un montant de pension de 4,9% plus faible avec la nouvelle table de mortalité unique, s’il liquide sa retraite PER après le 1er janvier 2025.

- Une femme choisissant une rente sans réversion (taux de réversion nul) obtiendra un montant de pension de 7,3% plus élevé avec la nouvelle table de mortalité unique, si elle liquide sa retraite PER après le 1er janvier 2025.

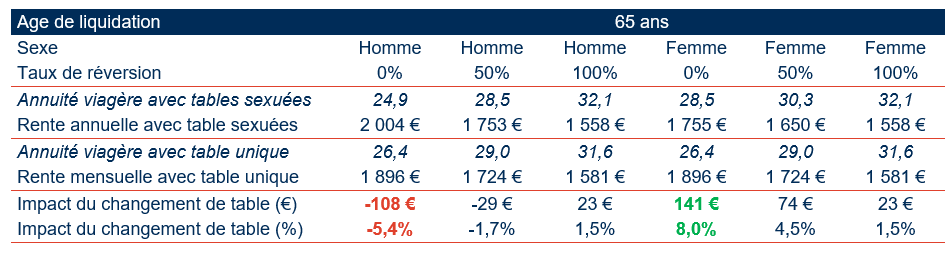

Les impacts pour une liquidation à 65 ans, présentés dans le tableau ci-dessous, sont plus marqués du fait d’une espérance de vie moindre à 65 ans qu’à 62,5 ans.

4. Les points d’attention pour les entreprises

Pour la clôture 2024, la prise en compte de la table unique dans les calculs de provisions au titre des régimes de retraite à prestations définies s’impose. Cela concerne uniquement les régimes de retraite dont le risque viager est externalisé auprès d’un assureur ; les régimes à prestations définies de type Indemnités de fin de carrière ou Médailles du travail ne sont pas concernés par ce changement.

Cependant, au regard des impacts parfois non matériels et de la publication tardive de l’arrêté du 18 novembre 2024, certaines entreprises ont décidé de ne pas mettre à jour leurs évaluations actuarielles. Nous recommandons à ces entreprises d’obtenir la validation de leurs commissaires aux comptes, pour éviter des observations ultérieures et une demande de recalcul de la provision en début d’année.

Enfin, pour les entreprises disposant de contrats PER résiliés avant le 31/12/2024, les textes publiés ne sont pas suffisamment précis et l’application – ou non – de la table unique aux futures liquidations reste une question en suspens.

Restez informé.e des actualités

Inscrivez-vous à la newsletter