Exemple : Où en sommes-nous de la réforme des retraites ?

Donald Trump menace donc de porter à 25 % les droits de douanes sur 200, voire 325 milliards USD de biens importés de Chine.

25% * 325 mds = 81 mds USD

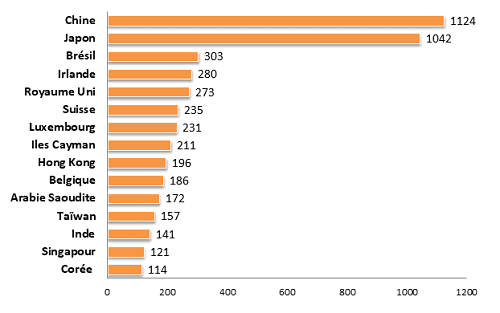

La Chine est le premier créancier des Etats-Unis et détient 1 124 mds USD. Vendre d’un coup 81 mds USD d’obligation US pour contrer cette hausse tarifaire ne fait que réduire de 7 % l’emprise de la Chine sur la dette américaine. Et aurait un effet marqué sur les taux US : 10 bps sur la courbe, selon la vitesse de la cession, estiment certains intervenants sur les marchés obligataires.

L’Empire du Milieu peut contre attaquer.

Au passage, l’augmentation de ces tarifs douaniers créerait une hausse des prix des biens importés aux Etats-Unis donc une inflation ou/et une baisse de la consommation. Les deux cauchemars de la Fed.

Il va donc falloir trouver un arrangement. Le meilleur consisterait sans doute à désabonner D. Trump de son compte Twitter.

Les 15 plus gros détenteurs de dette US en mds USD :

Source : Trésor US à fin mars 2019

Restez informé.e des actualités

Inscrivez-vous à la newsletter

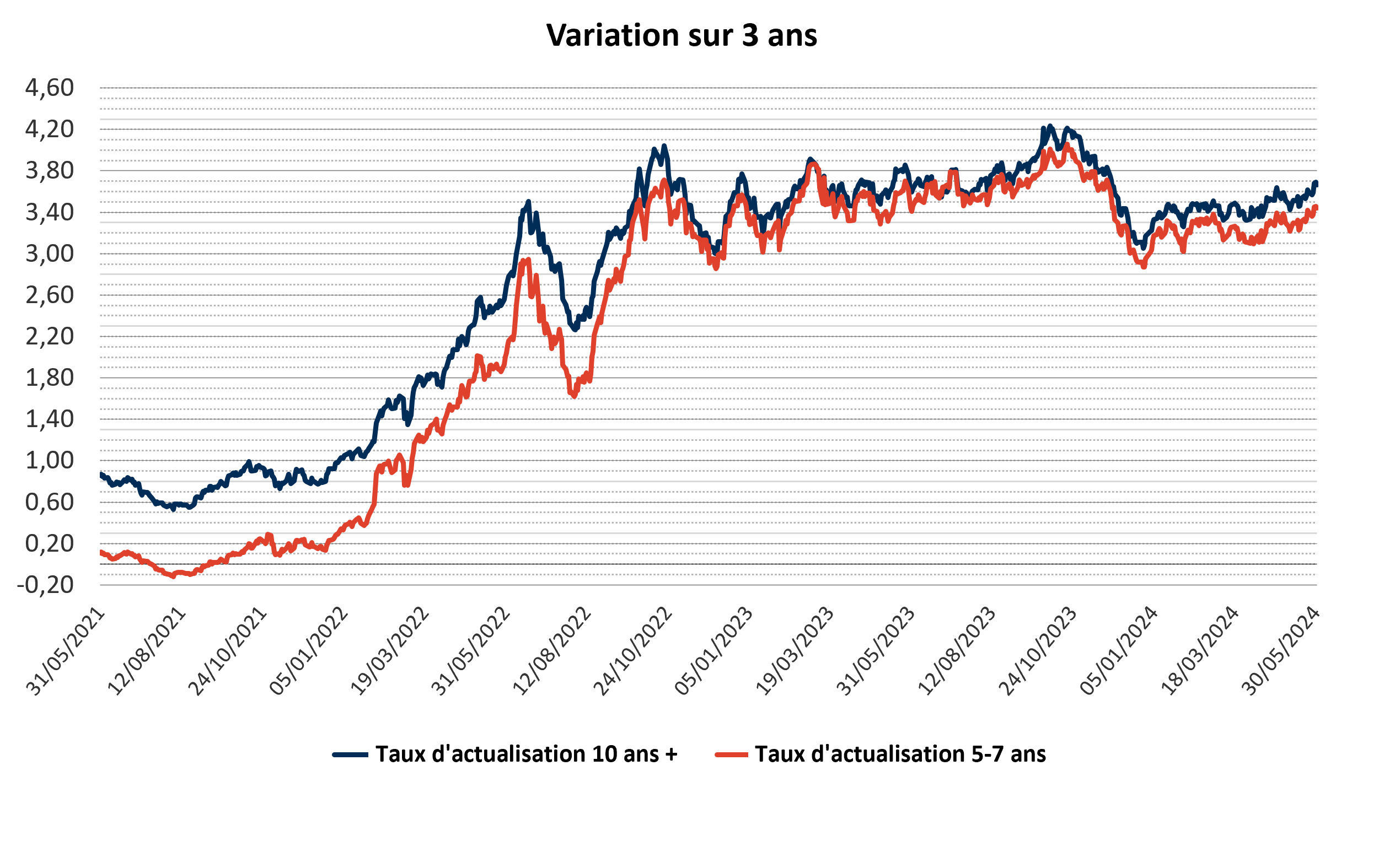

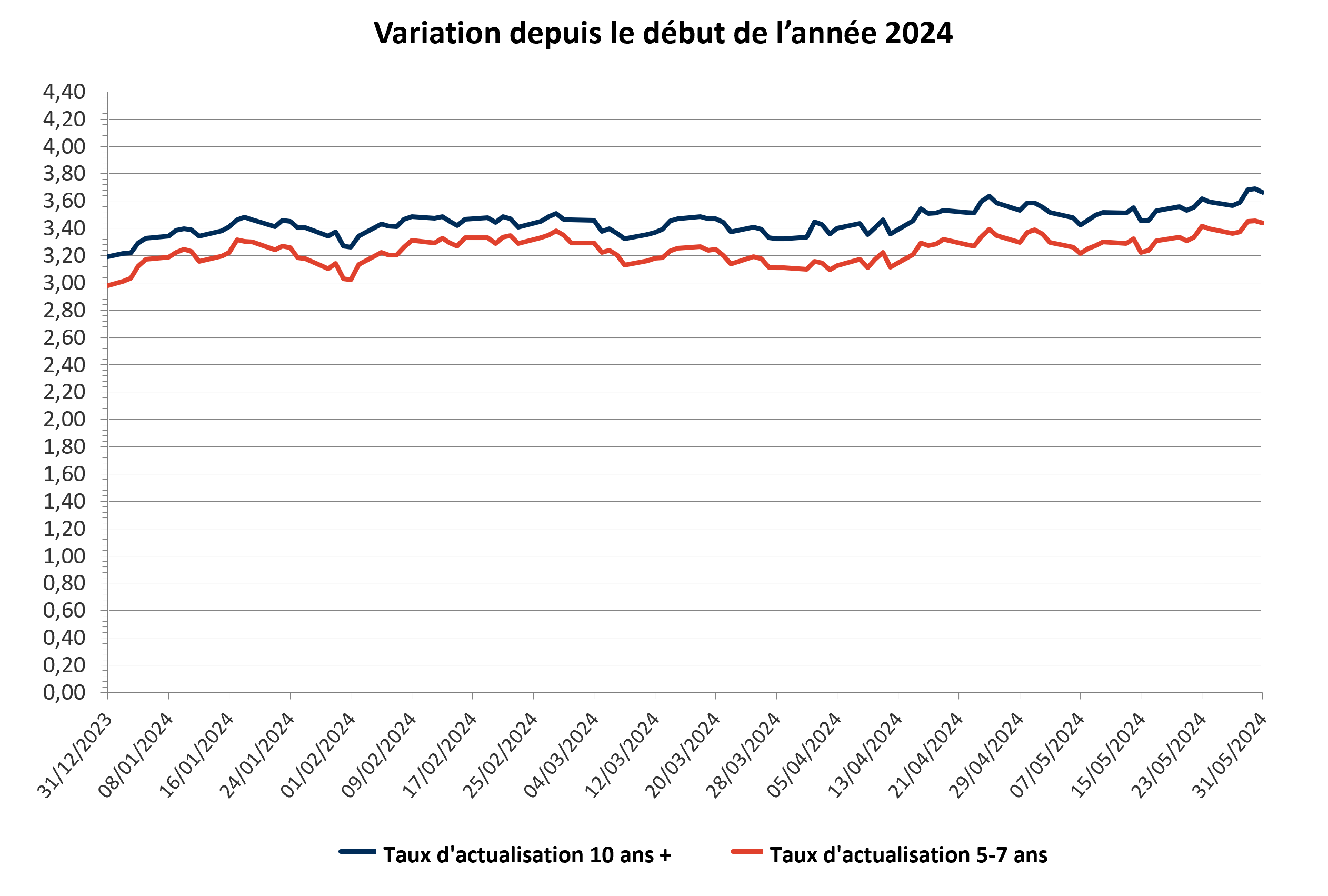

Evolution des taux d’actualisation +10 ans et 5-7 ans

A fin mai 2024 :

- le taux d’actualisation pour les engagements de duration supérieure à 10 ans s’est clôturé à 3,66%

- et le taux d’actualisation pour les engagements de duration comprise entre 5 et 7 ans s’est clôturé à 3,44%

Les taux n’ont pas beaucoup évolué au cours du mois de mai.

Restez informé.e des actualités

Inscrivez-vous à la newsletter

Pendant de nombreuses années, l’évocation de la retraite des dirigeants conduisait spontanément à penser aux dispositifs dits Article 39 (L137-11), également communément appelés « retraites chapeau ».

La construction de tels régimes de retraite permettait de créer des pensions aux montants non négligeables, parfois en peu de temps.

Pour autant, en 2014, l’Europe a introduit une Directive visant à les supprimer, au motif que ces plans de retraites conditionnaient le bénéfice de leur droit à l’achèvement de carrière dans l’entreprise : l’aléa du régime, volontairement établi à l’origine pour conserver les talents, entravait le principe de mobilité du travailleur européen.

Tardant à transposer la Directive, la France a modifié la réglementation en imposant via la loi PACTE du 23 mai 2019 l’arrêt de la constitution de droits L137-11 à compter du 31 décembre 2019.

Les grands groupes se sont alors tournés vers leurs conseils (actuaires-conseils, avocats, organismes assureurs) pour organiser le changement et mettre en place dorénavant des régimes de retraites à droits acquis, conformément à la volonté de l’Europe.

Le PERO : une première étape

La couverture des dirigeants par un Plan d’Epargne Retraite Obligatoire est très répandue parce que ce régime bénéficie d’un cadre social et fiscal de faveur. Cependant, assorti de contraintes réglementaires (notamment par la définition réglementée du collège des bénéficiaires et les relatifs faibles montants de cotisations optimisés), ces régimes ne suffisent pas à eux seuls à constituer une retraite destinée à des dirigeants.

Le roi est mort, vive le roi ! L’avènement du régime L137-11-2

Dans la continuité du fonctionnement des anciens régimes Article 39 à droits aléatoires, le législateur a introduit un nouveau régime toujours à prestations définies mais cette fois à droits acquis*, dénommé le régime « L137-11-2 ».

- Pour le bénéficiaire, les droits sont désormais acquis, même en cas de départ de l’entreprise avant la retraite, et la sortie se fait toujours uniquement en rente viagère. A la retraite, les prélèvements restent identiques à ceux des anciens Art39.

- Pour l’employeur, une nouvelle réglementation s’applique, avec entre autres l’obligation de financer chaque année, au minimum 80% des droits acquis auprès d’un organisme assureur. Par ailleurs, le coût social de ce régime s’accroit.

Le renouveau d’un ancien dispositif : l’article 82

Certaines entreprises ont changé de paradigme, en mettant en place des régimes de retraite à cotisations définies, les Articles 82.

En raison de la possibilité de sortie en capital, d’une fiscalité avantageuse à la sortie (flat-tax) et de la potentielle disponibilité des droits avant la retraite (on parlera alors d’Article 82 « rachetables »), ces régimes d’assurance vie ont été privilégiés par certaines entreprises.

Articulés autour d’un gross-up destiné à tenir compte des charges et des impôts générés par cet avantage en nature, le coût d’un Article 82 reste inférieur à celui d’un L137-11-2 pour les rémunérations de dirigeants les plus élevées.

Le recours aux LTI

Enfin d’autres entreprises ont axé la politique retraite de leurs dirigeants autour de systèmes Long Term Incentive, et particulièrement en ayant recours au système favorable des attributions d’actions de performance.

Ce dispositif permet de répondre à la volonté de constitution de droits à retraite en alignant les intérêts des bénéficiaires du plan avec ceux de l’entreprise.

Le processus de décision des entreprises

Le choix entre les deux dispositifs phares (Art 82 et L137-11-2) repose sur divers critères qui peuvent être différents d’une entreprise à une autre. Le régime L137-11-2 incarne la continuité par rapport à l’ancien régime L137-11, et offre grâce à la sortie en rente une protection viagère solide. L’Article 82 a lui l’avantage d’être extrêmement souple : la gestion financière et le mode de sortie (rente ou capital) sont entièrement à la main du bénéficiaire. Chaque entreprise a mis en place le dispositif qui répondait le mieux à ses attentes propres.

Certains groupes n’ayant pas encore mis en place de tels dispositifs y réfléchissent toujours, car les régimes de retraite d’entreprise restent des outils essentiels pour répondre aux enjeux d’attraction des talents, d’incitation à la performance et d’alignement des intérêts entre l’entreprise et ses dirigeants.

*INSTRUCTION INTERMINISTERIELLE N° DSS/3C/5B/2020/237 du 23 décembre 2020.

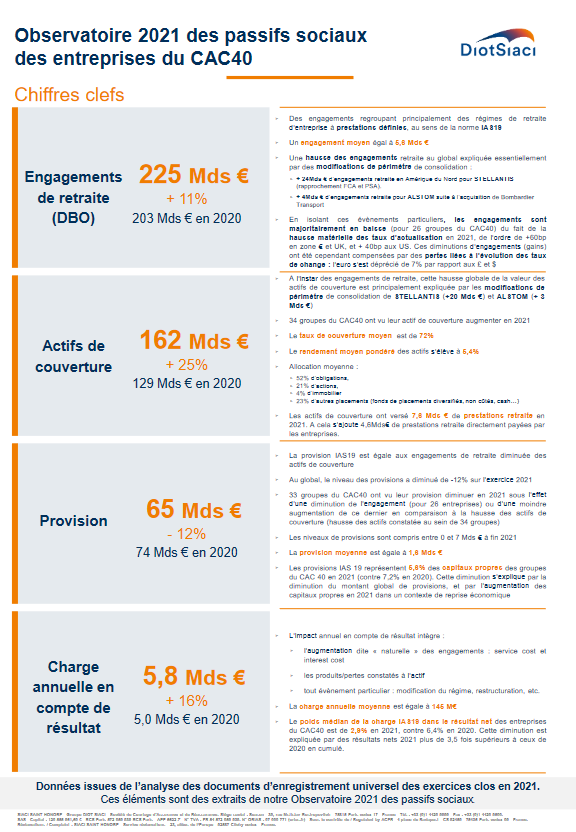

Observatoire des passifs sociaux du CAC 40 : les chiffres-clefs de 2021

L’analyse détaillée des notes annexes aux comptes consolidés des Groupes du CAC 40 donne un aperçu des enjeux financiers liés à l’évaluation et à la comptabilisation des passifs sociaux de ces entreprises à l’échelle mondiale.

Ces passifs sociaux découlent de divers avantages offerts aux salariés ; il s’agit en grande majorité d’avantages postérieurs à l’emploi assimilés à des régimes de retraite à prestations définies.

En cumulé, les engagements de retraite (appelés aussi DBO pour Defined Benefit Obligation dans la norme IAS19) des entreprises du CAC 40 s’élèvent à 225 Mds € (+11% par rapport à 2020). L’engagement moyen est de 5,6 Mds €, allant de 13 Millions € pour Unibail-Rodamco-Westfield à 34 Mds € pour Stellantis.

La hausse globale des engagements retraite est expliquée essentiellement par des modifications de périmètre de consolidation sur l’exercice 2021 :

- Le rapprochement de FCA et PSA a entrainé l’intégration dans le périmètre de consolidation de Stellantis de 24Mds € d’engagements de retraite en Amérique du Nord

- L’acquisition de Bombardier Transport par Alstom a engendré l’intégration de 4Mds € d’engagements retraite pour ALSTOM (régimes UK, Allemagne, Suisse, Suède, US et Canada)

En isolant ces évènements particuliers, les engagements sont majoritairement en baisse (pour 26 groupes du CAC40) du fait de la hausse matérielle des taux d’actualisation en 2021, de l’ordre de +60bp en zone € et UK, et + 40bp aux US. Ces diminutions d’engagements (gains) ont été cependant compensées par des pertes liées à l’évolution des taux de change : l’euro s’est déprécié de 7% par rapport aux £ et $.

En moyenne les entreprises du CAC 40 ont préfinancé 72% de leurs engagements via des actifs de couverture. Mais les pratiques en matière de préfinancement de ces engagements sont très variables ; les taux de couverture vont de 8% pour Teleperformance à 97% pour Pernod Ricard.

Les provisions comptables, égales à la différence entre les engagements et les actifs de couverture, sont très significatives : elles représentent au global 5,6% des capitaux propres des groupes du CAC 40 (contre 7,2% en 2020). Cette diminution s’explique par la diminution du montant global de provisions (-12%), et par l’augmentation des capitaux propres en 2021 dans un contexte de reprise économique.

Les impacts en compte de résultat et en « cash » de ces régimes sont également des enjeux financiers majeurs pour les entreprises :

- Le poids médian de la charge IAS19 dans le résultat net des entreprises du CAC40 est de 2,9% en 2021, contre 6,4% en 2020. Cette diminution est expliquée par des résultats nets 2021 plus de 3,5 fois supérieurs à ceux de 2020 en cumulé.

- Les prestations annuelles (paiement « cash » par l’employeur ou le fonds de couverture) représentent 12,6 Mds € à l’échelle du CAC40. En moyenne, ces paiements représentent 4,8% des coûts du personnel.

Conscientes des enjeux, les directions financières de ces grands groupes poursuivent leurs réflexions en matière de réduction des risques, en France et à l’International : externalisation de certains risques, transformation de régimes, réassurance, « risk-sharing », transaction « cash »…

Pour tenter d’améliorer encore davantage leur bilan (provisions, p&l et cash-flows), les entreprises doivent actionner certains leviers, au passif comme à l’actif :

- Les hypothèses sous-jacentes à l’évaluation des passifs doivent être suivies et régulièrement mises à jour. Des hypothèses trop prudentes peuvent accroitre de façon significative les provisions à passer et les charges annuelles (p&l).

- Du côté des actifs de couverture, il est indispensable de suivre en continu les performances de chaque support, ainsi que de suivre l’adéquation des placements avec la durée moyenne du passif. Ces actions permettent de valider les décisions prises ou d’effectuer des arbitrages, dans l’optique de maximiser les performances financières des actifs de couverture.

Restez informé.e des actualités

Inscrivez-vous à la newsletter