Exemple : Où en sommes-nous de la réforme des retraites ?

Le fantastique succès des jeux olympiques à Paris nous a même valu un titre aimable du Wall Street Journal par lequel tout est dit…

Derrière cette réjouissante réussite, observons quels ont été les quelques moments d’orage sur les marchés et les points d’alerte pour la rentrée. Et il y en a pour tous les axes ESG !

Chili : grève dans les mines de cuivre depuis le 14 aout dans ce pays qui assure 24% de la production mondiale d’un métal indispensable à la connectique de tout véhicule électrique. Que demandent les mineurs ? Que leur soit rétribué 1% du dividende soit environ 36000$ par salarié. Dommage que ces mineurs n’aient pas accès à un plan d’actionnariat salarié …

Dans un monde où le risque géopolitique est maximal, ce genre d’alerte sociale, alors que l’on apprend au même moment que les récoltes de blé sont très mauvaises en Europe, le risque d’inflation par les matières premières peut revenir très soudainement.

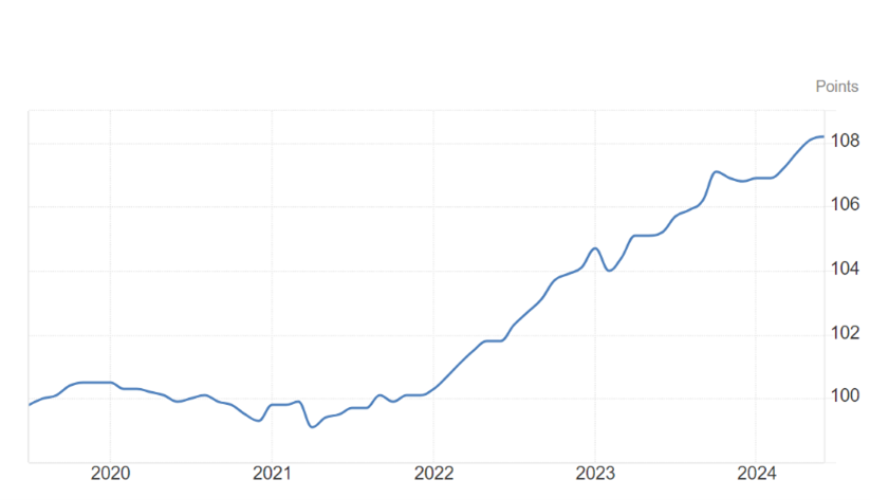

Incertitude politique au Japon avec la démission inattendue du Premier ministre Fumio Kishida, en poste depuis octobre 2021, empêtré dans des scandales politico-financiers (en fait assez fréquents au Japon) et dont la cote de popularité a chuté à mesure que l’inflation frappe foyers japonais.

Japon : évolution du Consumer Price Index

Trading Economis

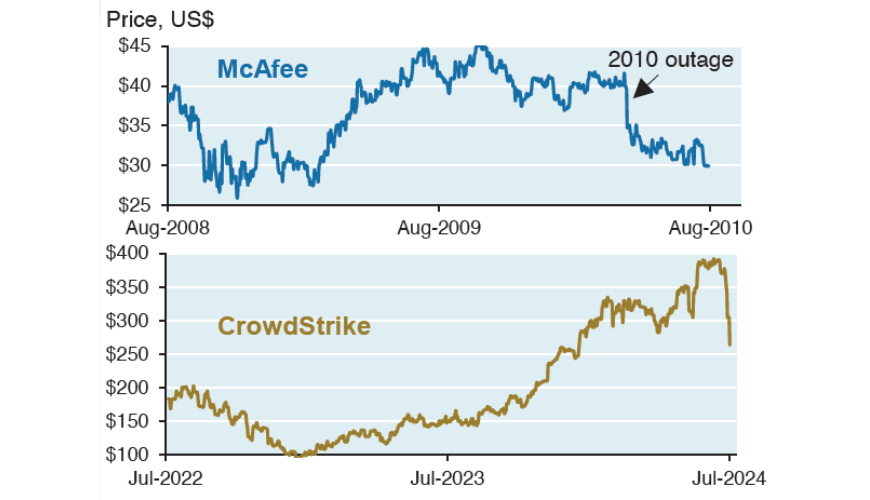

McAfee and CrowdStrike stock price

Source : JP Morgan AM

Ecran bleu sur plus de 8 millions d’ordinateurs, exclusivement professionnels occasionnant une vraie gabegie dans les transports aériens notamment aux États-Unis. Il ne s’agissait pas d’une cyberattaque mais d’une avarie sur la mise à jour d’un logiciel Windows. Une société de cybersécurité a fait observer que « CrowdStrike a fait plus pour perturber les affaires mondiales que tous les opérateurs de ransomware réunis ». Dans Windows, le logiciel de cybersécurité obtient généralement un accès prioritaire au « noyau ». Cela remonte aux années 2000, lorsque McAfee avait fait pression sur Microsoft pour leur permettre d’accéder à ce « noyau », accès qui a toujours été refusé par Apple et Linux. D’ailleurs ce type d’incident s’est déjà produit en 2010 quand McAfee a publié une mise à jour qui identifiait par erreur un fichier Windows sain, comme infecté Cette erreur a paralysé les ordinateurs des hôpitaux, des écoles et des agences. McAfee a perdu 40% de sa capitalisation boursière. A l’époque, l’actuel CEO de CrowdStrike était le CTO de McAfee

Jusqu’à l’attentat visant sa personne, le candidat Donald Trump saturait le paysage médiatique avec ses discours véhéments et de victimisation face au procès qui lui sont intentés. Mais en plein été il s’est fait voler la vedette par les démocrates avec la survenance de Kamala Harris sur le devant de la scène, qui attire désormais toute l’attention des médias… et des donateurs.

À ce stade de notre compréhension du programme de Kamala Harris, qui reste à préciser, le point commun entre les programmes républicain et démocrate serait une augmentation significative des dépenses fiscales. Pour les démocrates, des dépenses ciblées sur le secteur de la santé avec des subventions sur le modèle de l’IRA (dont seulement 40% des projets prévus sont achevés). Pour les républicains, des dépenses orientées vers la défense et l’industrie. Des choix sectoriels forts pour les gestionnaires de portefeuilles !

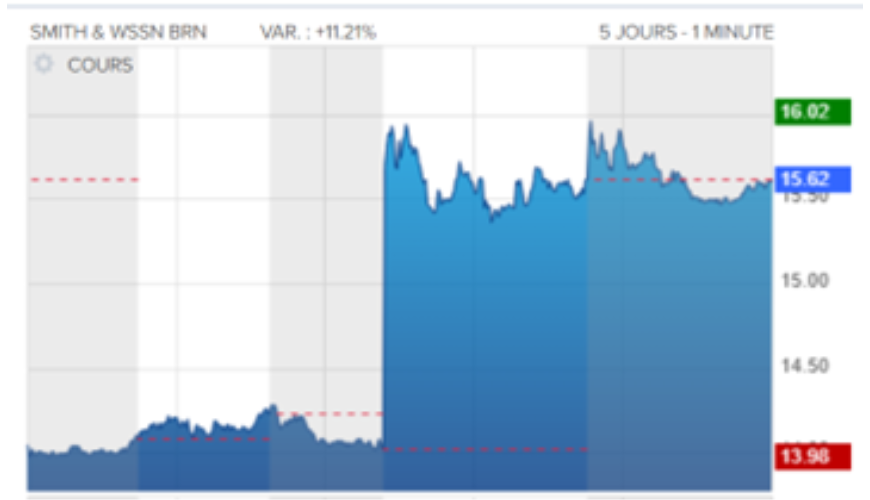

Et à propos de choix sectoriel, le marché des armes à feu se porte plutôt bien, porté par le discours de la puissante NRA selon laquelle « contre des méchants armés, il faut armer les gentils ». On observe ci-contre l’envolée du cours de l’armurier Smith&Wesson au lendemain de la tentative d’assassinat de Donald Trump.

Cours de l’action Smith&Wesson semaine du 13 juillet

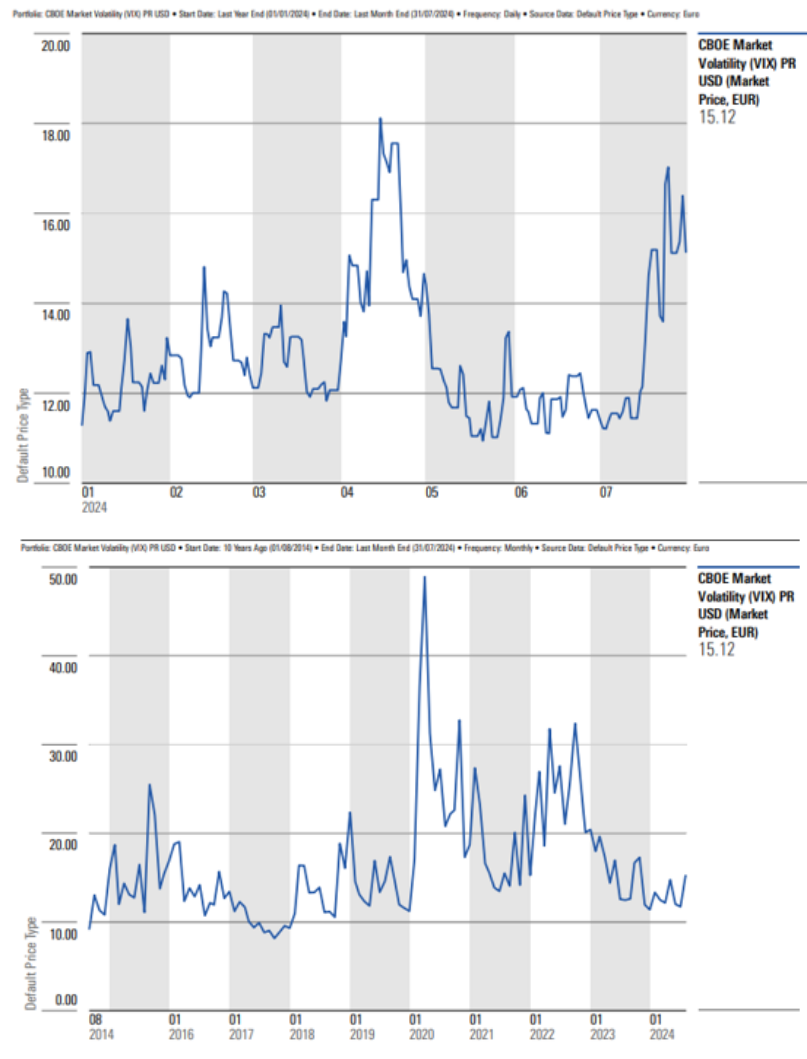

Volatilité depuis le début de l’année, et sur 10 ans

Source : Morningstar

Enfin nous avons expérimenté un « coup de chaud » sur la volatilité. Phénomène consécutif d’une rotation dans les portefeuilles des gérants.

D’une part parce que l’inflation américaine est ressortie à son niveau le plus bas depuis 3 ans à 2,9%. Ce qui laisse augurer, de façon plus certaine, une prochaine baisse des taux de la Fed. Le coût de financement des petites et moyennes entreprises serait alors allégé, lesquelles retrouvent donc l’intérêt des investisseurs.

D’autre part, après deux années frénétiques d’investissements dans l’Intelligence Artificielle, les gérants commencent à s’interroger sur leur retour sur investissement, le véritable usage, la mise en œuvre opérationnelle et les gains de productivité de l’IA. Jusqu’à présent, le principe était qu’il valait mieux sur investir sur le sujet que sous investir, au risque d’être en dehors du coup : phénomène « FOMO » Fear Of Missing Out. Cette boulimie pour la Tech se calme et permet de corriger un peu les niveaux de valorisation atteints par les « 7 magnifiques », au profit des entreprises plus traditionnelles, industrielles et davantage « value ».

Cette hausse brutale de la volatilité a aussi le mérite de nous rappeler le niveau du risque actions, alors que nous observions ces derniers mois qu’il était anormalement bas. Ci-contre, on observe certes l’augmentation de la volatilité depuis le début de l’année, mais sa mise en perspective sur 10 ans permet de relativiser.

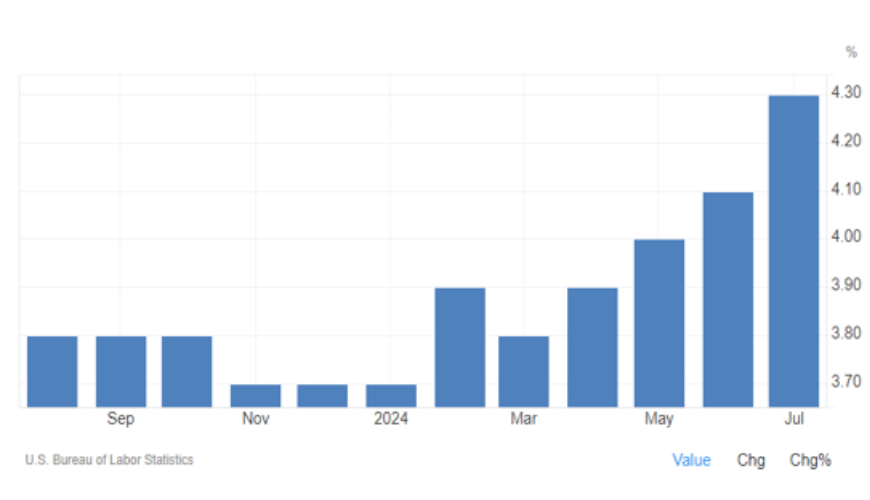

Enfin, aux Etats-Unis, l’augmentation du taux de chômage et la faiblesse des créations d’emplois ont surpris. Le chômage remonte à 4,3%, et le ratio de postes ouverts / nombre de chômeurs est revenu à son niveau pré Covid. L’économie n’est nettement plus en surchauffe, et, plus inquiétant, la consommation des Américains montre des signes de ralentissement. En particulier celle des ménages à faible revenu qui ressentent davantage les hausses des coûts d’emprunt et du crédit à la consommation.

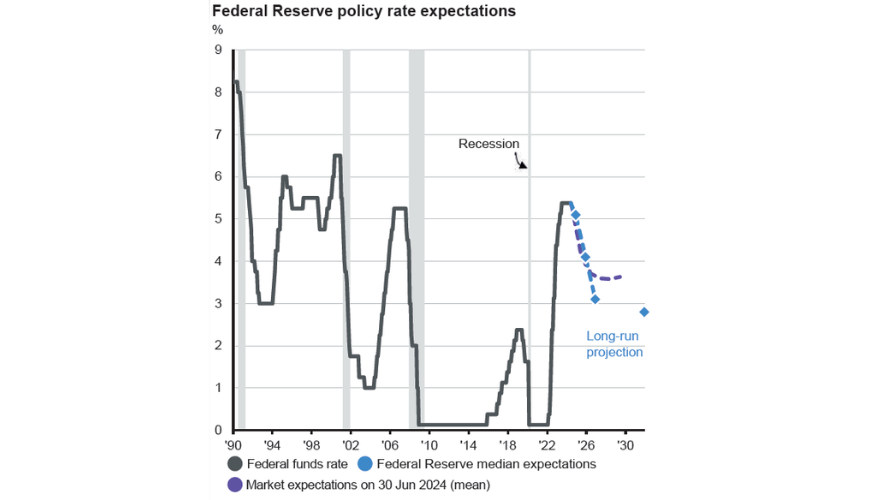

Jerome Powell considère que la banque centrale a accompli « des progrès considérables » vers son objectif de 2 % d’inflation. D’ailleurs, le marché des futures sur Fed Funds probabilise désormais à 100% une première baisse des taux de FED le 18 septembre.

Evolution du taux de chômage US depuis un an

Mais en fait, ce moment de « pivot » de la Fed serait moins une conclusion contre l’inflation qu’un outil de relance pour lutter contre le chômage.

Attention toutefois, l’histoire montre que les récessions aux Etats-Unis commencent après les premières baisses de taux. Entamer ce mouvement de baisse en septembre ne serait pas forcément un cadeau pour le/la futur(e) occupant(e) de la maison blanche. Ce qui fait dire au candidat Trump que, sous sa prochaine mandature, la Federal Reserve devrait être moins indépendante et piloter les taux « à l’instinct », comme lui le fait de son propre business (dixit). Un beau sujet de gouvernance en perspective !

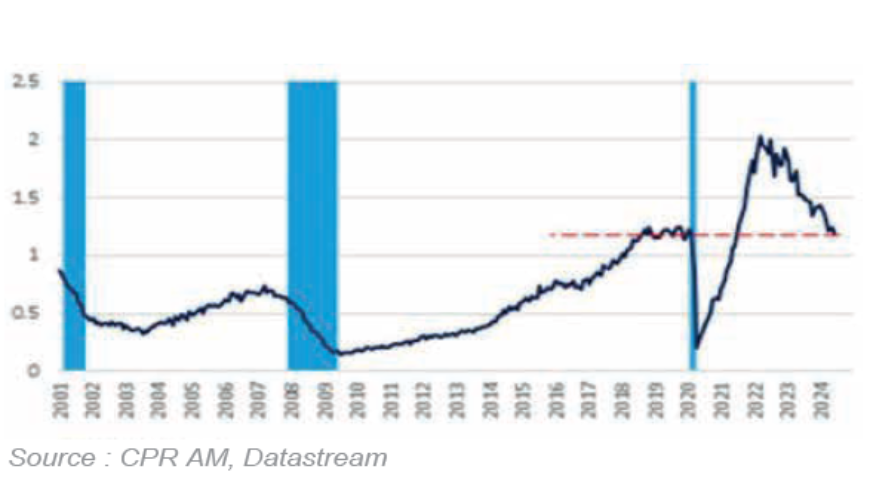

Etats-Unis : ratio postes ouverts par chômeur

Historique des taux et moments de récessions

Source : JP Morgan AM

Nous remercions : OSTRUM, JPMorgan AM, CPR AM, BlackRock, pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Restez informé.e des actualités

Inscrivez-vous à la newsletter