Exemple : Où en sommes-nous de la réforme des retraites ?

Le point sur les pensions de retraite durant la retraite progressive

Comment sont calculés les revenus issus des pensions de retraite durant une période de retraite progressive ?

Vous envisagez de bénéficier du dispositif de Retraite Progressive (RP) mais vous vous interrogez sur les revenus issus des pensions de retraite durant cette période.

Si vous souhaitez disposer de la visibilité sur le mode de calcul, cet article est fait pour vous.

1. Quelles sont les conditions pour bénéficier de la Retraite Progressive

Pour bénéficier de la Retraite Progressive, il faut cumulativement valider les 3 conditions ci-dessous :

- Avoir un temps de travail compris entre 40% et 80%

- Disposer d’a minima de 150 trimestres

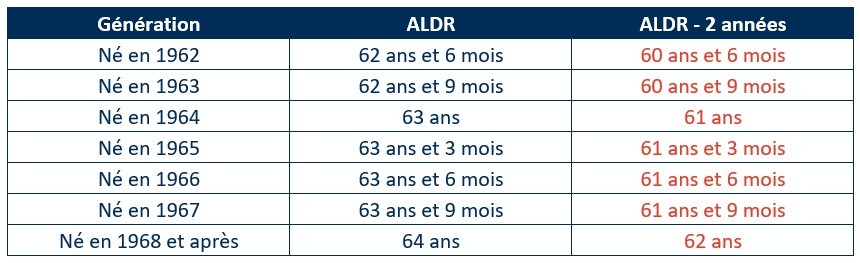

- Avoir atteint son Âge Légal de Départ à la Retraite (ALDR) moins 2 années

2. Qu’est-ce que l’Âge Légal de Départ à la Retraite ?

L’ALDR est l’âge à partir duquel le salarié pourra prétendre à liquider ses pensions de retraite (hors départ anticipé). Avec la réforme des retraites de 2023, cet âge augmente progressivement, il atteindra 64 ans pour les générations nées à partir du 1er janvier 1968.

3. Les revenus durant la Retraite Progressive

Durant une période de Retraite Progressive (RP), les revenus proviennent :

- des rémunérations liées à l’activité professionnelle

- et des pensions de retraite calculées à la date de début de la période de RP.

A noter que les fractions de pensions de retraite versées pendant la RP ne sont pas des « avances sur retraite ». Les sommes perçues ne viendront pas en déduction de vos retraites futures.

a. Les revenus issus du régime de base de la Sécurité Sociale

Le régime de base de la Sécurité Sociale va verser tous les mois une somme qui va dépendre du temps de travail pendant la RP mais également des droits acquis avant le début de la période de RP.

- RAM : Le Revenu Annuel Moyen (RAM) est égal à la moyenne des revenus annuels des 25 meilleures années retenues limités au Plafond Annuel de la Sécurité Sociale et revalorisés. Il existe des spécificités en fonction de situations particulières, Pour plus de précisions sur le RAM cliquez ici.

- Taux de décote = (Nombre de trimestres manquant (limité à 20 trimestres) requis pour disposer du taux plein selon sa génération * 0,625%)

- d : Nombre de trimestres acquis au sein du régime général de la Sécurité sociale

- D : Nombre de trimestres requis pour disposer du taux plein selon sa génération

- 171 pour la génération 1964

- 172 pour les générations à compter de 1965

- Surcote : 1,25% par trimestre civil entier plein travaillé au-delà de l’âge légal de départ à la retraite et du nombre de trimestres requis pour disposer du taux plein selon sa génération

- Surcote parentale : 1,25% par trimestre, dans la limite de 4

- Majoration pour enfants : 10% pour les salariés ayant eu ou élevés pendant au moins 9 ans avant leur 16ème anniversaire a minima 3 enfants

b. Les revenus issus du régime de retraite complémentaire AGIRC-ARRCO

Le régime de retraite AGIRC-ARRCO va aussi verser tous les mois une somme qui va dépendre du temps de travail et des droits acquis au début de la période de RP.

- Valeur du point : Valeur au moment de la liquidation des droits (1,4386 € au 01/11/2024)

- Taux de décote tranche 1 et 2 : 1% pour les 12 premiers trimestres puis 1,25% du 13ème au 20ème. Le nombre de trimestres de décote est celui communiqué par le régime de base de la sécurité sociale.

4. Quid des autres caisses

Si le salarié a acquis des droits dans d’autres caisses de retraite de base ou complémentaire (IRCANTEC, Fonction Publique, CIPAV, CARPIMKO Base…), il pourra également (en fonction de la caisse de retraite) bénéficier de sommes complémentaires durant sa période de retraite progressive, même si cette caisse n’est pas sa caisse de cotisation actuelle.

Attention, toutes les caisses de retraite n’ouvrent pas droit à bénéficier de la retraite progressive. Par exemple, selon la législation actuellement en vigueur, le dispositif de retraite progressive n’est pas ouvert aux régimes complémentaires de la CARPIMKO, de l’ASV, au Régime Additionnel de la Fonction Publique…

Il est donc conseillé de se renseigner auprès de chacune de vos caisses afin de disposer d’un panorama complet.

5. La RP et le rachat de trimestres

Si le salarié souhaite racheter des trimestres et bénéficier du dispositif de RP, il est impératif que cette démarche de rachat de trimestres soit finalisée avant le début de la période RP. En effet, même si la liquidation des pensions de retraite est partielle et provisoire dans le cadre d’une RP, l’Assurance Retraite (CNAV ou CARSAT selon votre lieu de résidence) va considérer que le salarié en RP est déjà titulaire d’une retraite personnelle au régime général (art. D351-3 du code de la Sécurité Sociale) et qu’il ne remplit donc pas toutes les conditions pour procéder au rachat des trimestres.

6. Cas traité

Considérons pour les situations ci-dessous un salarié :

- Né le 01/01/1968 et démarrant sa période de retraite progressive le 01/01/2030 à ses 62 ans

- N’ayant eu aucun enfant

- Ayant cotisé toute sa carrière professionnelle au régime de base de l’assurance retraite de la Sécurité Sociale et à la retraite complémentaire de l’AGIRC-ARRCO

- Ayant eu une rémunération proportionnelle au Plafond Annuel de la Sécurité Sociale (PASS) tout au long de sa carrière professionnelle

- Ayant un nombre de trimestres de décote au 01/01/2030 allant de 0 à 20

a. Estimation du complément de revenus net mensuel

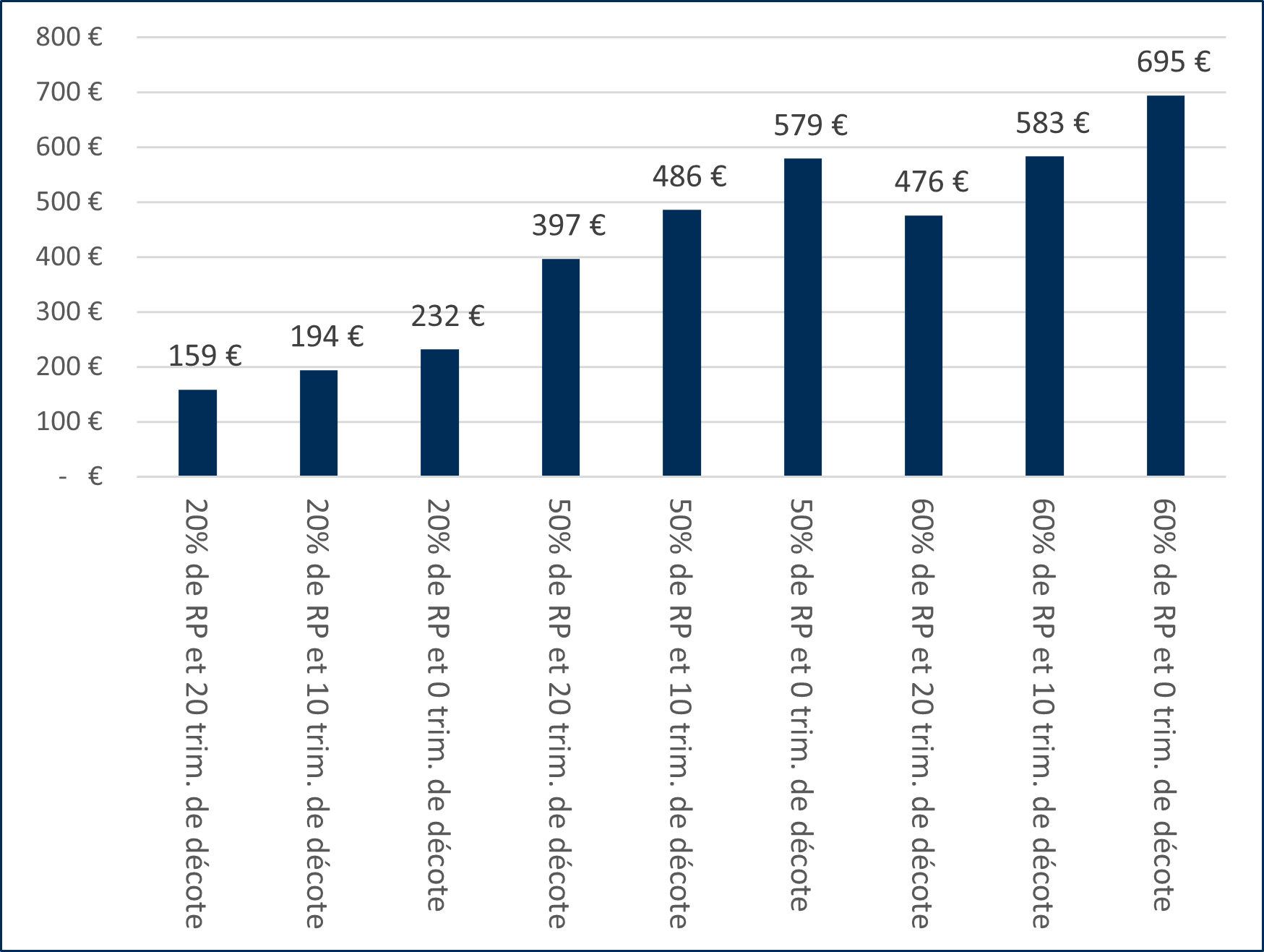

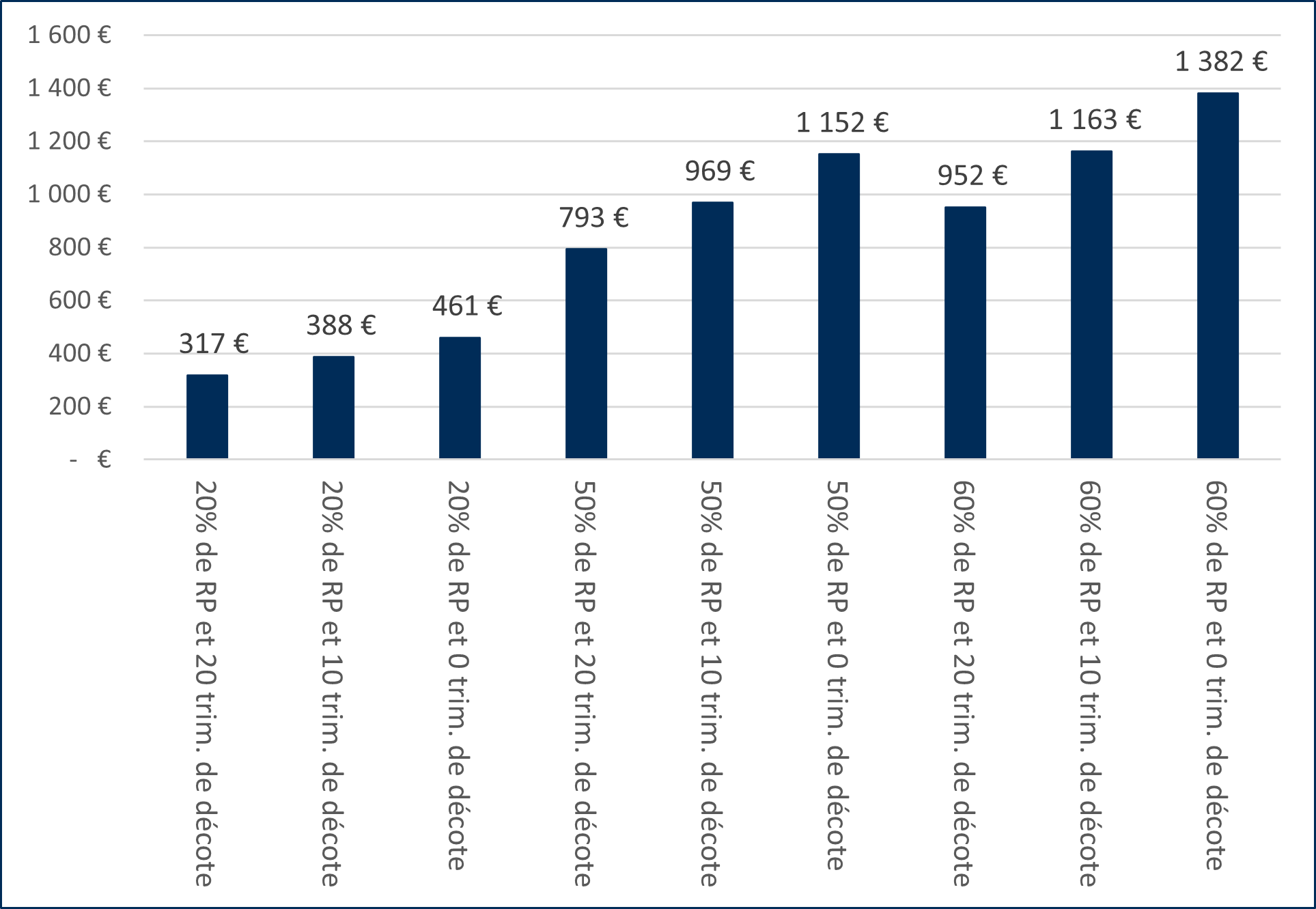

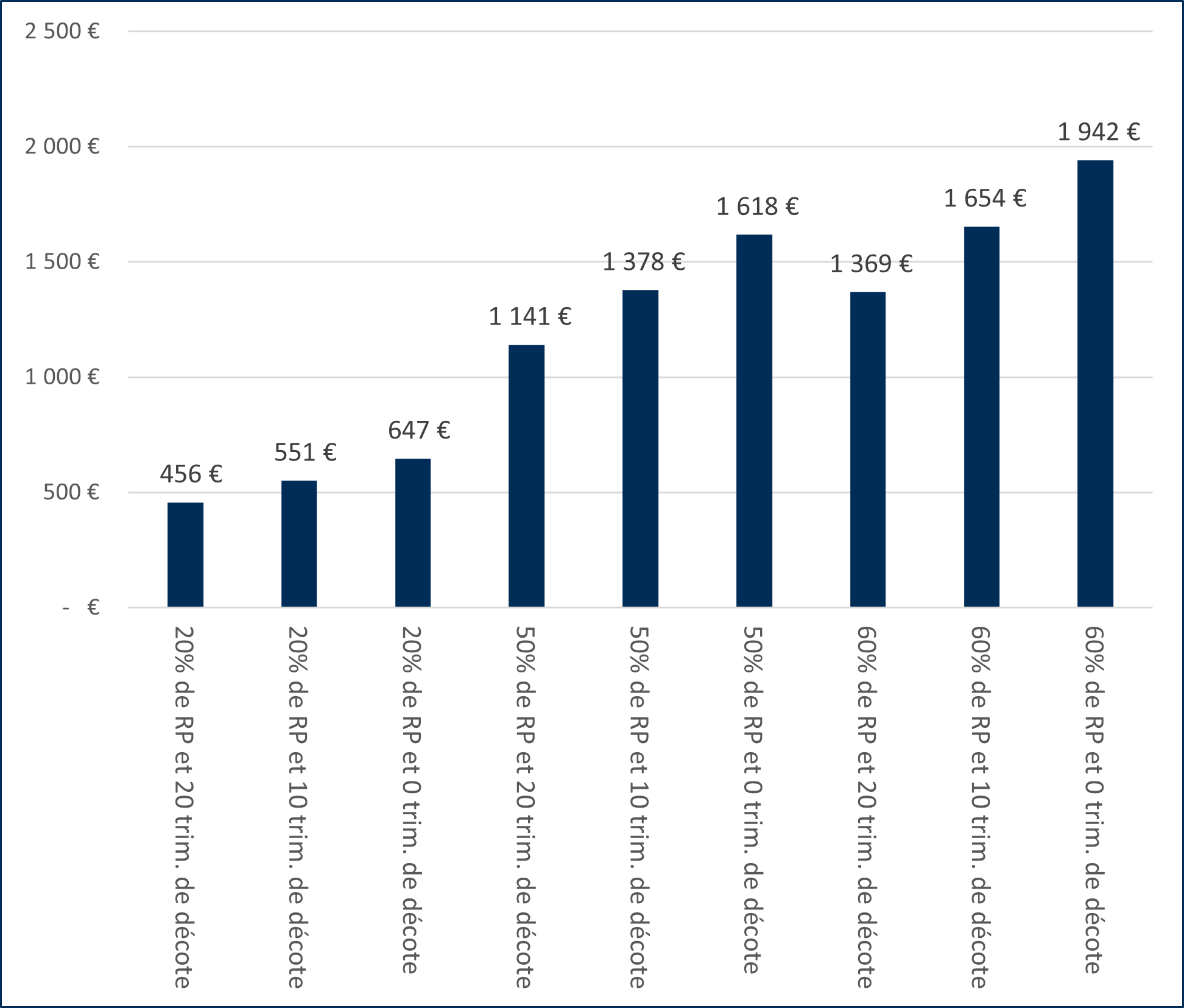

Nous avons simulé les compléments de revenus nets mensuels issus de la RP avant prélèvements à la source durant la période de retraite progressive en analysant 3 paramètres :

- Paramètre 1 : les profils de rémunération. Rémunération équivalente à :

- 50% du PASS (23 550€ brut en 2025 pour un équivalent temps plein)

- 100% du PASS (47 100€ brut en 2025 pour un équivalent temps plein)

- 150% du PASS (70 650€ brut en 2025 pour un équivalent temps plein)

- Paramètre 2 : les taux de RP :

- 20% (et donc un taux d’activité de 80%)

- 50% (et donc un taux d’activité de 50%)

- 60% (et donc un taux d’activité de 40%)

- Paramètre 3 : les taux de décote :

- Pas de décote

- 10 trimestres de décote

- 20 trimestres de décote

Estimation des compléments de revenus nets mensuels avant prélèvement à la source en fonction du pourcentage de retraite progressive et du nombre de trimestres de décote et du profil de rémunération

- 1er profil de rémunération étudié : Salarié ayant eu une rémunération équivalente à 50% du PASS durant toute sa carrière professionnelle → Un équivalent brut annuel 2025 en considérant un temps plein de 23 550€

- 2ème profil de rémunération étudié : Salarié ayant eu une rémunération équivalente à 100% du PASS durant toute sa carrière professionnelle → Un équivalent brut annuel 2025 en considérant un temps plein de 47 100€

- 3ème profil de rémunération étudié : Salarié ayant eu une rémunération équivalente à 150% du PASS durant toute sa carrière professionnelle → Un équivalent brut annuel 2025 en considérant un temps plein de 70 150€

On vérifie donc que, pour un même profil de carrière et un même pourcentage de RP, plus le taux de décote est faible et plus les revenus à percevoir au titre de la RP seront importants.

Si vous souhaitez en savoir plus sur l’impact de la retraite progressive sur les pensions de retraite définitive vous pouvez cliquer ici.

b. Conclusion

En conclusion, la Retraite Progressive permet une transition souple vers la retraite en combinant revenus professionnels et pensions de retraite, sous certaines conditions. Elle offre ainsi une solution flexible pour ceux qui souhaitent réduire leur activité tout en sécurisant leur revenu, à condition de bien comprendre les critères de calcul et de se renseigner auprès des caisses de retraite concernées. Le nombre de régimes de retraite existants en France et leur complexité complique l’estimation des revenus issus des pensions de retraite.

Notes et ressources documentaires :

- https://www.service-public.fr/particuliers/vosdroits/F12842

- https://parcours.info-retraite.fr/retraite-progressive

- https://www.agirc-arrco.fr/mon-entreprise/calculer-et-declarer/calculer-les-cotisations-de-retraite-complementaire/

- demande-retraite-progressive.pdf (lassuranceretraite.fr)

- Retraite progressive, attestation employeur (lassuranceretraite.fr)

Restez informé.e des actualités

Inscrivez-vous à la newsletter