Exemple : Où en sommes-nous de la réforme des retraites ?

Marchés décembre 2024 : quelques points en attendant 2025

« Quelques points en attendant 2025 : miscellanées… »

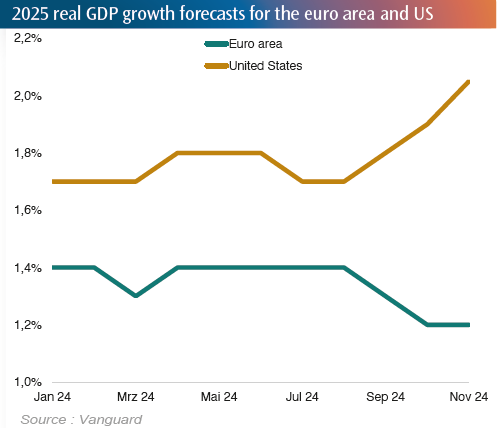

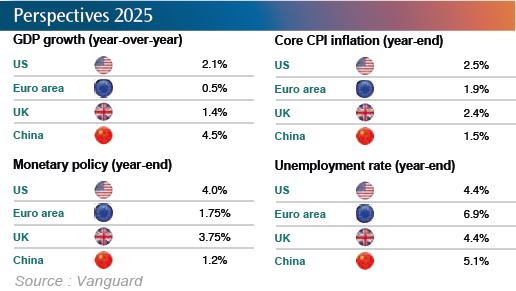

Aux Etats-Unis, l’objectif de Donald Trump est une croissance régulière supérieure à 2,5% (alors qu’en zone euro, dépasser une croissance de 1% s’annonce difficile). Le taux de chômage est historiquement bas (4,1% en octobre), les créations d’emplois fortes (220 000 par mois en moyenne depuis le début de l’année), et la progression des salaires solide (4% en octobre), avec une croissance plus rapide pour les bas salaires.

Donald Trump a donc nommé un DOGE, Dept Of Government Efficiency en charge de «l’efficacité de l’Etat», autrement dit de la déréglementation. Il ne s’agit pas d’un poste de secrétariat d’Etat mais bien d’une agence indépendante, afin d’éviter à Elon Musk le risque de qualification de conflit d’intérêt.

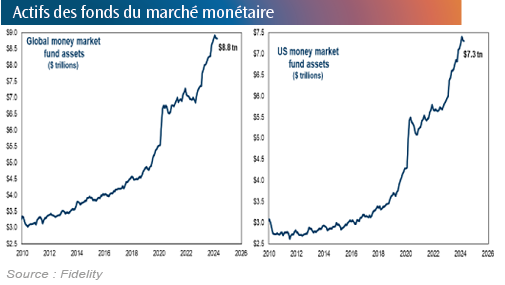

La quantité de monnaie encore disponible dans les fonds monétaires américains laisse toutefois augurer de belles perspectives de croissance pour le marché, soutenu par un grand potentiel de consommation des ménages américains.

Aux États-Unis, la population disponible en âge de travailler ne connait plus de croissance par le simple effet démographique du vieillissement. L’emploi ne tient donc que par le travail fourni par la population immigrée, légale ou non. Imaginer une économie sans cette ressource d’emplois, ce serait créer une tension énorme sur le marché et donc une tension inflationniste sur les salaires.

En conséquence de la guerre commerciale, on pourrait connaître une inflation en deux temps en 2025. Elle resterait d’abord assez modérée du fait du déstockage et d’une croissance atone pendant la première partie de l’année, puis remonterait selon le niveau d’agressivité de la guerre commerciale que se livreraient les États-Unis et la Chine. Puis cette inflation aurait tendance à se stabiliser, puisqu’une fois que les droits de douane auront été mis en œuvre, les États-Unis n’en ajouteront pas de nouveaux, a fortiori, si une inflation sur les biens venait à se créer, ce qui serait insupportable pour les électeurs. Car en l’état actuel des projets de Donald Trump, il ramènerait les droits de douane à leur niveau de 1940, en économie de guerre, donc. Mais le caractère assez imprévisible du rythme de ces mesures comme de leur réelle proportion, va surtout être source de volatilité sur le marché de la dette américaine.

En conséquence de la guerre commerciale, on pourrait connaître une inflation en deux temps en 2025. Elle resterait d’abord assez modérée du fait du déstockage et d’une croissance atone pendant la première partie de l’année, puis remonterait selon le niveau d’agressivité de la guerre commerciale que se livreraient les États-Unis et la Chine. Puis cette inflation aurait tendance à se stabiliser, puisqu’une fois que les droits de douane auront été mis en œuvre, les États-Unis n’en ajouteront pas de nouveaux, a fortiori, si une inflation sur les biens venait à se créer, ce qui serait insupportable pour les électeurs. Car en l’état actuel des projets de Donald Trump, il ramènerait les droits de douane à leur niveau de 1940, en économie de guerre, donc. Mais le caractère assez imprévisible du rythme de ces mesures comme de leur réelle proportion, va surtout être source de volatilité sur le marché de la dette américaine.

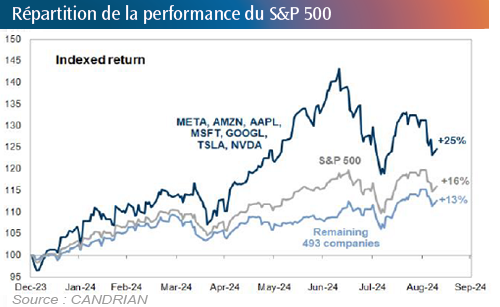

La bonne performance de l’année 2024 a été concentrée sur les marchés américains et les 7 magnifiques. Désormais, ce marché représente plus de 70% de la capitalisation boursière mondiale. Le plan de reshoring voulu par D. Trump au prix d’un effort budgétaire fait déjà monter les taux longs américains. Mais dans une économie mondiale dollarisée, la dette américaine est un problème pour le reste du monde, pas pour les États-Unis.

La bonne performance de l’année 2024 a été concentrée sur les marchés américains et les 7 magnifiques. Désormais, ce marché représente plus de 70% de la capitalisation boursière mondiale. Le plan de reshoring voulu par D. Trump au prix d’un effort budgétaire fait déjà monter les taux longs américains. Mais dans une économie mondiale dollarisée, la dette américaine est un problème pour le reste du monde, pas pour les États-Unis.

En matière d’investissement, la sélection de titres de la gestion active sera donc essentielle en 2025, car se fier à la gestion indicielle, gestion passive, sous prétexte qu’elle est bon marché, ce serait croire à la surperformance continue des méga-capitalisations et de la tech. C’est aussi oublier les risques opérationnels dont la gestion indicielle n’est pas exempte.

En Chine, la stagnation de la consommation montre que les mesures du gouvernement restent insuffisantes pour relancer la demande. Le gouvernement continue de soutenir la production et celle-ci trouve bien des débouchés à l’international. Par conséquent, les craintes sur les tarifs douaniers que pourrait imposer D. Trump, pourraient fragiliser l’économie chinoise. Mais ces hausses dépendront certainement du dialogue entre les deux pays et les possibles concessions que pourraient faire les autorités chinoises pour offrir davantage de débouchés aux produits américains en Chine. En revanche, la politique de limitation aux technologies américaines devrait rester en place.

Après un stimulus par la dette en septembre, la Chine s’est également lancée dans un stimulus fiscal qu’elle n’a pas encore quantifié, en attendant de voir quelle serait exactement et précisément la politique américaine sur les tarifs douaniers.

Pour l’UE, dont les États-Unis sont le premier marché à l’exportation avec 20% des flux sortants, le choc d’une augmentation des tarifs douaniers serait significatif, en particulier pour l’Italie, l’Allemagne et la France.

Pour l’UE, dont les États-Unis sont le premier marché à l’exportation avec 20% des flux sortants, le choc d’une augmentation des tarifs douaniers serait significatif, en particulier pour l’Italie, l’Allemagne et la France.

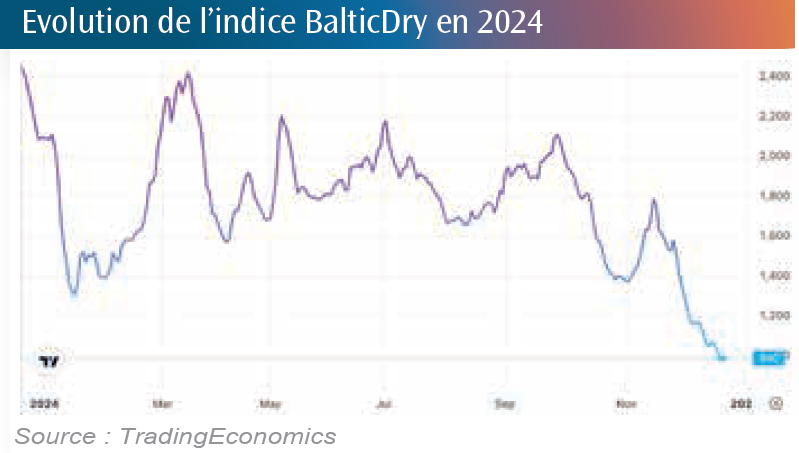

L’incertitude en France et en Allemagne pèsent sur la confiance, et la consommation des ménages s’en trouve également affectée. La forte correction à la baisse de l’indice Baltic Dry nous indique la faible demande pour le fret maritime de produits «secs», des biens de consommation, trahissant une très faible demande, signe annonciateur de déflation. D’ailleurs l’anticipation pour la zone euro est retombée à 2%. Mais est-ce vraiment une conséquence de la politique monétaire de la BCE ou plutôt un symptôme d’une demande atone ?

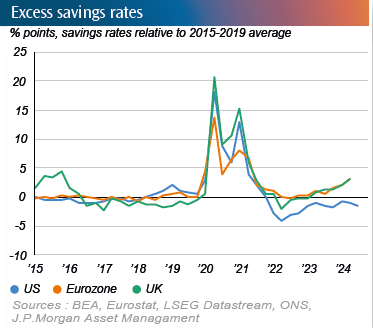

Si la BCE a poursuivi récemment assez timidement sa baisse de taux à 0,25% les marchés attendent encore environ 5 ou 6 baisses de taux pour l’année prochaine. En tout cas, c’’est ce que le marché estime nécessaire pour relancer la croissance en Europe. Parce que pour l’instant, même avec des taux en baisse, la demande de crédit s’est contractée en Europe : les entreprises n’investissent plus, le taux d’épargne augmente dans un contexte d’incertitude sur la gouvernance et de fiscalité.

Si la BCE a poursuivi récemment assez timidement sa baisse de taux à 0,25% les marchés attendent encore environ 5 ou 6 baisses de taux pour l’année prochaine. En tout cas, c’’est ce que le marché estime nécessaire pour relancer la croissance en Europe. Parce que pour l’instant, même avec des taux en baisse, la demande de crédit s’est contractée en Europe : les entreprises n’investissent plus, le taux d’épargne augmente dans un contexte d’incertitude sur la gouvernance et de fiscalité.

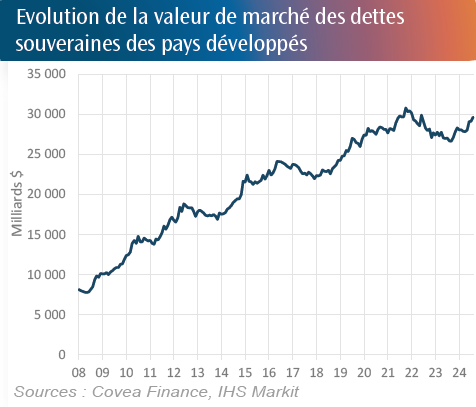

L’augmentation des dettes publiques est structurelle : d’une part à cause des relances budgétaires dans certains pays et d’autre part du fait des défis de long terme que les économies avancées doivent gérer : vieillissement de la population, besoins additionnels de couverture santé et investissements intensifs dans la défense. Alors que la période du COVID devait être une époque exceptionnelle d’utilisation du déficit public, on y a en fait pris goût…

Et en fin d’année, sont venues les surprises de Noël :

D’abord de la part de la Fed. La baisse de 0,25% du 18 décembre était attendue et donc déjà dans les prix du marché. Mais, devant les risques inflationnistes de la politique Trump, elle a aussi annoncé deux baisses en 2025 alors que le marché en espérait quatre. D’où une correction de 3% du marché américain en une semaine.

D’abord de la part de la Fed. La baisse de 0,25% du 18 décembre était attendue et donc déjà dans les prix du marché. Mais, devant les risques inflationnistes de la politique Trump, elle a aussi annoncé deux baisses en 2025 alors que le marché en espérait quatre. D’où une correction de 3% du marché américain en une semaine.- Ensuite de la part de l’agence Moody’s. Totalement en dehors de son calendrier de publications, l’agence a dégradé la note de la France à Aa3, une manière de préempter le risque d’immobilisme du nouveau gouvernement et l’absence de réformes courageuse pour limiter la dérive budgétaire.

Nous remercions : Candriam, UBP, Fidelity, Pictet, AXA-IM, Covea, JPMorgan AM, LBPAM, Vanguard, BlackRock, pour la qualité de leurs publications, sources de nos lectures et de ce résumé.

Nous vous souhaitons une très belle année 2025 !

Restez informé.e des actualités

Inscrivez-vous à la newsletter