Exemple : Où en sommes-nous de la réforme des retraites ?

Un cadre pour encourager les pratiques d’investissement responsable

A l’occasion de la semaine de la finance responsable, du 25 septembre au 5 octobre, penchons-nous sur les réglementations et les politiques publiques favorisant le développement de la finance durable.

« Si nous ne traitons pas ces questions (climatiques), nous serons confrontés à un avenir sombre. Dans 50 ans, nous serons toastés, rôtis. » témoigne Christine Lagarde en 2017, à l’époque directrice générale du FMI, interrogée sur la question climatique lors d’une conférence.

Bien qu’à la mode à partir des années 2010, la finance durable n’est pas un concept nouveau. Initialement basé sur le concept d’éthique, largement influencé par des convictions d’investisseurs religieux, la philosophie d’investissement responsable est souvent relié au mouvement religieux anglais quaker du XVIIIe siècle, activement engagé contre l’esclavage et tout forme de violence. Les quakers affirmaient que la prise en compte des facteurs éthique était indissociable à la notion de profit.

Les réglementations et politiques publiques

Des lois visant à stimuler l’investissement responsable via la retraite collective (épargne retraite et salariale).

Dans le monde de l’épargne retraite et salariale, deux nouvelles lois visent explicitement à favoriser l’investissement responsable :

- La loi « Partage de la valeur » du 10 février 2023 impose au sein des Plans Epargne Entreprise (PEE) et des Plans Epargne Retraite (PER), que soit proposé au moins un fonds labellisé* au titre du financement de la transition énergétique et écologique ou de l’Investissement Socialement Responsable (ISR), en plus du fonds solidaire déjà exigé par la réglementation.

- La loi « Industrie verte » (LIV), promulguée le 23 octobre 2023 a pour principal objectif l’accélération du fléchage des financements privés vers l’essor de l’Industrie verte et la transition écologique. Pour se conformer à la LIV, les contrats en gestion pilotée devront désormais inclure une certaine proportion d’actifs non cotés. Ce type d’investissement est souvent plus propice à l’investissement à impact, notamment via le financement de secteur comme celui des énergies renouvelables, de l’agriculture durable ou les innovations technologiques vertes.

*Liste des labels tolérés : Label ISR, France Finance Verte, Label Relance, Finansol, CIES.

Le rôle des labels

Les labels jouent un rôle clé dans la communication auprès des épargnants. Si initialement, les labels français provenaient de d’associations syndicales ou professionnelles, l’Etat français a créé deux labels publics : le label ISR (2015), dédié à l’investissement responsable, et le label Greenfin (2016) pour les fonds environnementaux plus engagés. Pour améliorer la crédibilité des labels, un label européen est envisagé, mais pour le moment, le projet est encore à ses prémices.

A l’échelle européenne et internationale : définition d’un cadre commun

Accords et initiatives :

Les accords internationaux permettent l’accélération des initiatives réglementaires nationales. N’oublions pas que les défis sont mondiaux, et donc, nécessitent une réponse coordonnée et collective à l’échelle internationale.

Les Accords de Paris sont souvent reconnus comme l’épine dorsale de la finance durable moderne. Signés en 2015 lors de la COP21, ils ont permis de fixer des objectifs clairs pour la lutte contre le réchauffement climatique. En fournissant un cadre global pour l’action climatique, ces Accords offrent enfin aux investisseurs mondiaux des objectifs ESG (Environnementaux, Sociaux et de Gouvernance) à atteindre.

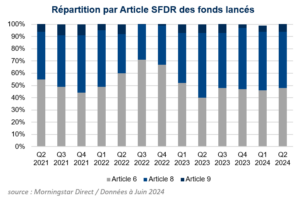

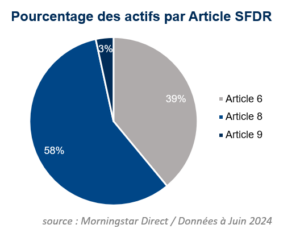

La réglementation européenne SFDR, un chantier d’envergure !

Entré en vigueur en mars 2021, le règlement Sustainable Finance Disclosure Regulation (), s’intègre dans la réglementation de la finance durable et vise à promouvoir la durabilité dans le secteur financier européen. Dorénavant, tous les acteurs commercialisant ou conseillant des produits financiers au sein de l’Union européenne ont des obligations de transparence sur les critères extra-financiers ou critères ESG, notamment afin de faciliter la comparaison entre les produits financiers.

La réglementation SFDR impose ainsi des règles relatives à la publication d’informations sur la durabilité d’un placement. Concrètement, cela signifie que les sociétés de gestion doivent indiquer la classification SFDR de chacun de leur produit pour donner aux investisseurs des informations claires et comparables sur la durabilité de leurs investissements.

Trois catégories existent :

- « Article 9 »: les fonds présentent .

- « Article 8 »: les fonds déclarent la prise en compte de critères sociaux et/ou environnementaux.

- « Article 6 »: les fonds n’ont pas d’objectif d’investissement durable et ne déclarent pas prendre en compte les critères ESG.

Les (trop nombreuses) limites au développement de la finance responsable

Malgré ces avancées, des obstacles demeurent et sont nombreux. Ci-dessous, un aperçu de quelques-uns d’entre eux :

- Un manque d’harmonisation

La diversité des termes relatifs à la finance responsable complexifie son développement et son appropriation par les épargnants. Les réglementations européennes, comme SFDR, peuvent être interprétées différemment selon les pays.

- Les textes actuels laissent trop de place à l’interprétation

Sans une définition universellement acceptée, il est difficile pour les acteurs financiers (banques, gestionnaires de fonds, entreprises) de savoir précisément quelles activités ou pratiques peuvent être qualifiées de « durables ». Cela entraîne ainsi des approches disparates et incohérentes entre les différents pays, sociétés de gestion, institutions… réduisant ainsi l’efficacité et la comparabilité des efforts en matière de finance durable.

Des définitions et une classification commune, comme celles proposées par l’Union européenne avec sa Taxonomie verte, semblent essentielles pour créer un environnement de confiance, favoriser l’innovation et attirer plus de capitaux vers des activités véritablement durables.

- Un sujet encore trop européo-centré…

En 2022, le Texas Permanent School Fund, un fonds d’investissement pour les écoles texanes reproche au géant de l’asset management Blackrock de boycotter le charbon, le pétrole et le gaz. Il procède ainsi au rachat de ses 8,5 Mds$ initialement confiés à la société de gestion.

A retenir :

- Réglementations pour structurer la finance durable : Face aux enjeux climatiques, les gouvernements et institutions financières introduisent des lois et cadres réglementaires pour encourager l’investissement responsable, comme la loi « Partage de la valeur » et la réglementation SFDR en Europe.

- Rôle clé des labels : Les labels publics comme le label ISR et le label Greenfin permettent aux investisseurs d’identifier facilement les fonds responsables. Une harmonisation à l’échelle européenne est nécessaire pour améliorer la crédibilité et la transparence.

- Défis d’harmonisation et de clarté : L’absence d’une définition universelle de la finance durable et des divergences d’interprétation entre pays freinent l’efficacité des initiatives en matière d’investissement responsable.

- Un mouvement mondial, mais des résistances : Bien que les Accords de Paris et les initiatives européennes soient des moteurs importants, des régions comme les États-Unis restent réticentes, notamment sur l’exclusion de secteurs comme le charbon et le gaz, créant des tensions entre objectifs climatiques et intérêts économiques.

Sources :

La loi « Industrie verte » bouleverse le monde de l’épargne – Retraite.com

SFDR : Tout sur la Sustainable Finance Disclosure Regulation (societegenerale.com)

Texas schools fund pulls $8.5 billion from BlackRock over ESG investing

LA SEMAINE DE LA FINANCE RESPONSABLE 2024 (semaine-finance-responsable.fr)

SFDR Article 8 and Article 9 Funds: Q2 2024 in Review | Morningstar

20210326_revue_acpr_esg_disclosure.pdf (banque-france.fr)

Différence d’interprétation SFDR

Restez informé.e des actualités

Inscrivez-vous à la newsletter