Exemple : Où en sommes-nous de la réforme des retraites ?

Impact de la retraite progressive sur les pensions de retraite définitive

Quel est l’impact d’une période de retraite progressive sur les pensions de retraite définitive ?

Vous envisagez de bénéficier du dispositif de retraite progressive mais vous vous interrogez sur l’impact de cette période à temps partiel sur vos pensions de retraite futures ?

Si vous souhaitez connaitre les règles de ce dispositif, cet article est fait pour vous !

Quel est l’objectif de la retraite progressive ?

La retraite progressive est un dispositif qui permet aux salariés, en fin de carrière, de travailler à temps partiel et de percevoir en même temps que le salaire, une partie des pensions de retraite (de base et complémentaires).

Ce qui signifie une baisse du salaire lié au passage à temps partiel tout en bénéficiant d’un complément de revenus versé par les caisses de retraite.

Mais ce dispositif (de retraite progressive) et ses impacts sur les compléments de revenus et les pensions sont peu connus des salariés éligibles. Ce qui a pour incidence une faible utilisation du dispositif.

En effet, au 31 décembre 2023, seulement 26 824 retraités sont en retraite progressive (dont 13 432 nouvelles retraites progressives attribuées en 2023) soit une proportion de retraités de droit direct très faible (0,2%).

Quelles sont les conditions pour bénéficier de la retraite progressive ?

Pour bénéficier de la retraite progressive, il faut cumuler les 3 conditions ci-dessous :

- Passer à un temps de travail partiel compris entre 40% et 80%

- Disposer d’a minima de 150 trimestres

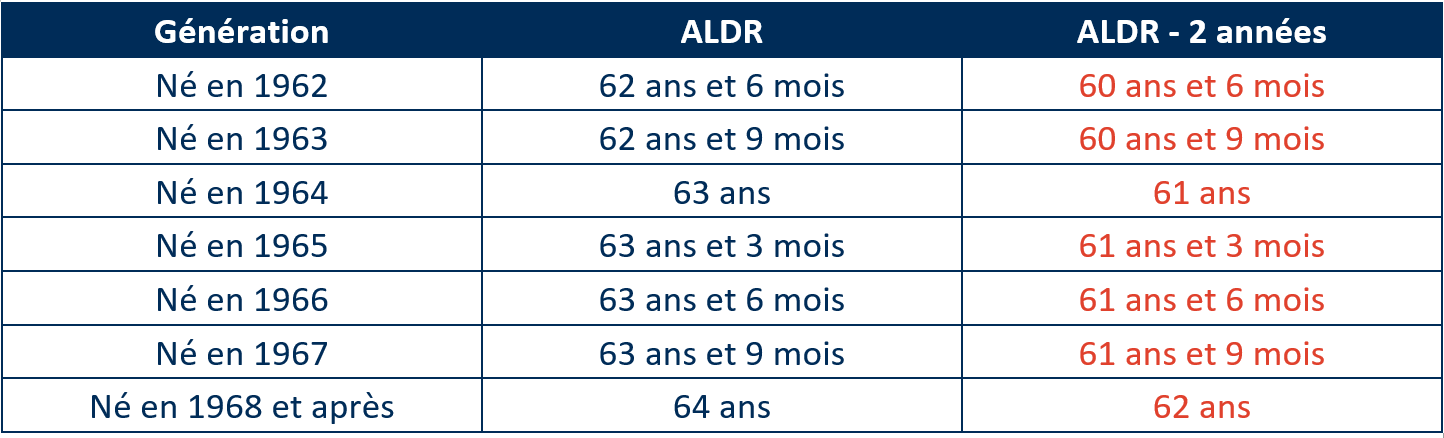

- Avoir atteint son Âge Légal de Départ à la Retraite (ALDR) moins 2 années

Qu’est-ce que l’Âge Légal de Départ à la Retraite (ALDR) ?

L’ALDR est l’âge à partir duquel le salarié pourra prétendre à liquider ses pensions de retraite (hors départ anticipé). Avec la réforme des retraites de 2023, cet âge augmente progressivement, pour atteindre 64 ans pour les générations nées à partir du 1er janvier 1968.

Quels sont les trimestres pris en compte ?

Tous les trimestres (cotisés ou assimilés) seront pris en compte pour pouvoir bénéficier de la retraite progressive. Il s’agit des trimestres :

- Cotisés liés à votre activité en France (dans l’ensemble des régimes de bases)

- Issus des périodes assimilées : chômage, maladie, invalidité, maternité, accident du travail, service militaire

- Issus des majorations / bonifications de durée d’assurance (maternité, éducation, enfants handicapés, exécution d’un service aérien ou sous-marin commandé…)

- Acquis dans un autre Etat de l’Union Européenne ou un autre pays lié à une convention

Les cotisations retraite pendant la retraite progressive

Pendant cette période de retraite progressive, le salarié continue de cotiser pour ses droits futurs à la retraite eu égard à la rémunération perçue. Lorsque le salarié cesse totalement son activité professionnelle, sa retraite définitive est recalculée en tenant compte de cette période de retraite progressive.

Néanmoins, pendant cette période de retraite progressive, il est possible de surcotiser avec l’accord de votre employeur. C’est-à-dire cotiser pour ses pensions de retraite futures sur la base d’un salaire à temps complet.

La date de retraite à taux plein est-elle modifiée par suite d’une période de retraite progressive ?

Une période de retraite progressive ne modifiera pas la date de départ en retraite à taux plein car le salarié, pendant cette période, continuera à cotiser le même nombre de trimestres qu’avant cette période.

Si vous souhaitez en savoir plus sur le mécanisme d’acquisition des trimestres d’activité salariée au régime général de la Sécurité sociale, cliquez ici.

Les sommes versées par les caisses de retraite pendant la retraite progressive

Les sommes versées par les caisses de retraite pendant la retraite progressive correspondent à des pensions de retraite à part entière, elles ne sont pas des « avances sur retraite ». Les sommes perçues ne viendront pas en déduction de vos retraites futures.

Cas traité

Considérons un salarié liquidant ses pensions à son ALDR :

- né le 01/01/1968 → Son ALDR est donc le 01/01/2032 à ses 64 ans

- début de la retraite progressive le 01/01/2030 à ses 62 ans

- fin de la retraite progressive le 01/01/2032 à ses 64 ans → Durée de la retraite progressive = 2 ans

- disposant du taux plein à son ALDR

- n’ayant eu aucun enfant

- ayant cotisé toute sa vie au régime de base de l’assurance retraite de la Sécurité sociale et à la retraite complémentaire de l’AGIRC-ARRCO

- ayant eu une rémunération proportionnelle au Plafond Annuel de la Sécurité Sociale (PASS) tout au long de sa carrière

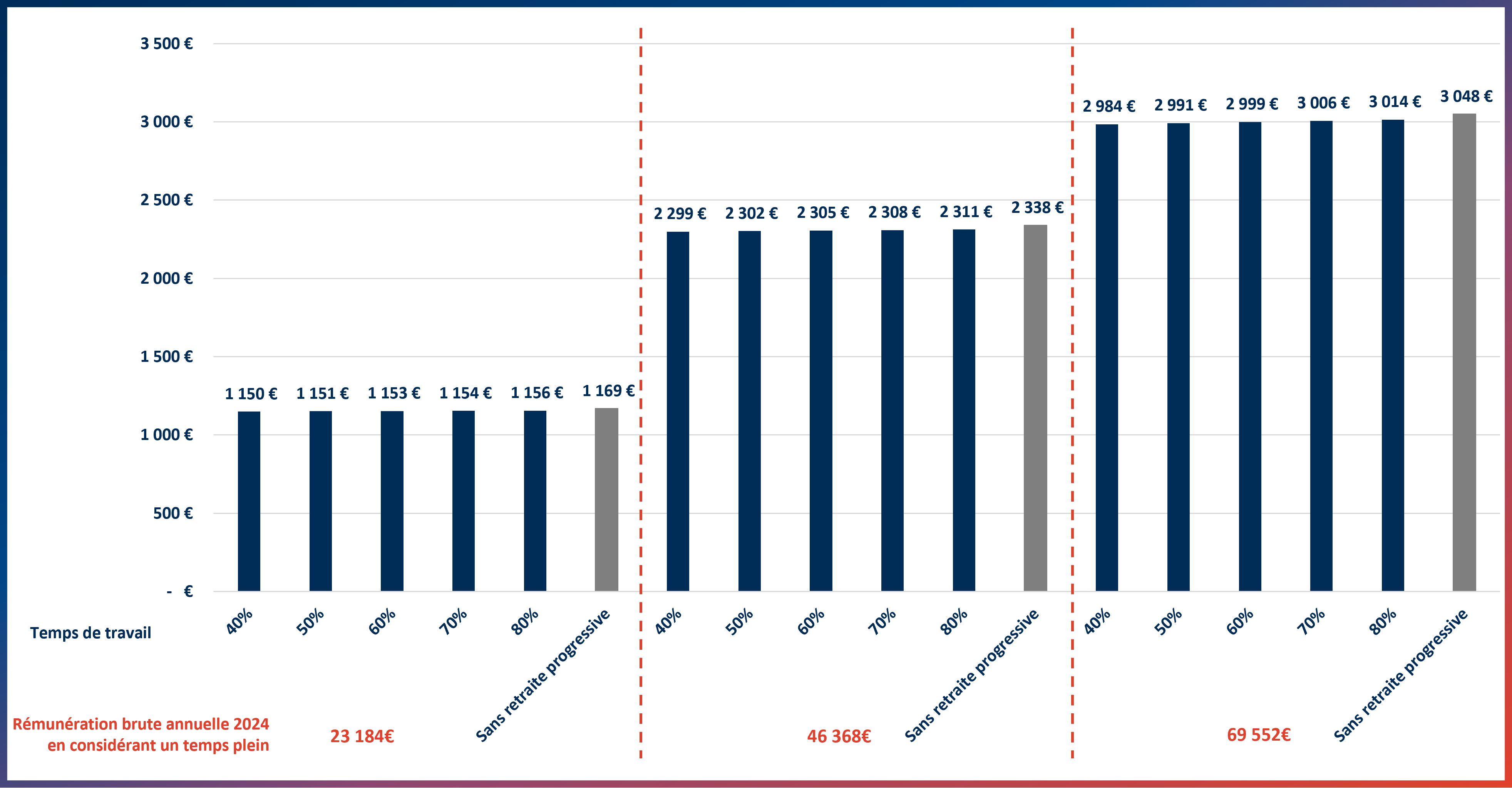

Estimation du différentiel des pensions définitives de retraite

Nous avons analysé l’impact de la retraite progressive pour plusieurs profils de rémunération :

- 50% du PASS (23184€ brut en 2024 pour un équivalent temps plein)

- 100% du PASS (46 368€ brut en 2024 pour un équivalent temps plein)

- 150% du PASS (69 552€ brut en 2024 pour un équivalent temps plein)

Et la durée de la retraite progressive simulée est de 2 années avec un taux d’activité compris entre 40% et 80% et sans surcotisation.

Estimation des pensions nettes mensuelles de retraite définitive en fonction du pourcentage de temps d’activité

On constate qu’une période de retraite progressive (dans notre exemple de 2 années) n’aura qu’un effet limité sur les pensions de retraite définitives.

Pour une rémunération brute annuelle en 2024 de :

- 23 184€, l’impact sera compris entre 19€ et 13€, soit entre 1,65% et 1,12% de ses pensions sans cette période de retraite progressive

- 46 368€, l’impact sera compris entre 39€ et 26€, soit entre 1,65% et 1,12% de ses pensions sans cette période de retraite progressive

- 69 552€, l’impact sera compris entre 64€ et 36€, soit entre 2,11% et 1,14% de ses pensions sans cette période de retraite progressive

Conclusion

Nous constatons donc qu’une période de retraite progressive (sans surcotisation) aura un impact sur les pensions de retraite définitive mais que la perte peut être jugée acceptable pour certains en comparaison du gain en qualité de vie engendré par cette réduction d’activité et donc de diminution de l’usure professionnelle. Néanmoins, sans information, la décision d’avoir recours à ce dispositif reste marginale.

En effet, avec une information complète, un nombre plus important de salariés pourrait avoir recours à ce dispositif. Notamment avec la réforme des retraites de 2023, où l’ALDR est repoussé progressivement de 62 à 64 ans et que les entreprises mettent en place, de plus en plus, dans leurs accords collectifs des mesures incitatives (notamment la surcotisation) pour y recourir.

Notes et ressources documentaires :

- https://www.service-public.fr/particuliers/vosdroits/F12842

- https://parcours.info-retraite.fr/retraite-progressive

- https://www.agirc-arrco.fr/mon-entreprise/calculer-et-declarer/calculer-les-cotisations-de-retraite-complementaire/

- https://www.agirc-arrco.fr/wp-content/uploads/2022/01/Retraite_en_france_2022_Janv.pdf

- demande-retraite-progressive.pdf (lassuranceretraite.fr)

- Retraite progressive, attestation employeur (lassuranceretraite.fr)

- Retraite progressive – Statistiques et recherche sur la retraite et le vieillissement de l’Assurance retraite (lassuranceretraite.fr)

Restez informé.e des actualités

Inscrivez-vous à la newsletter